Sağlık sigortası priminde açıklanamayan yüzde 138'lik prim artışı

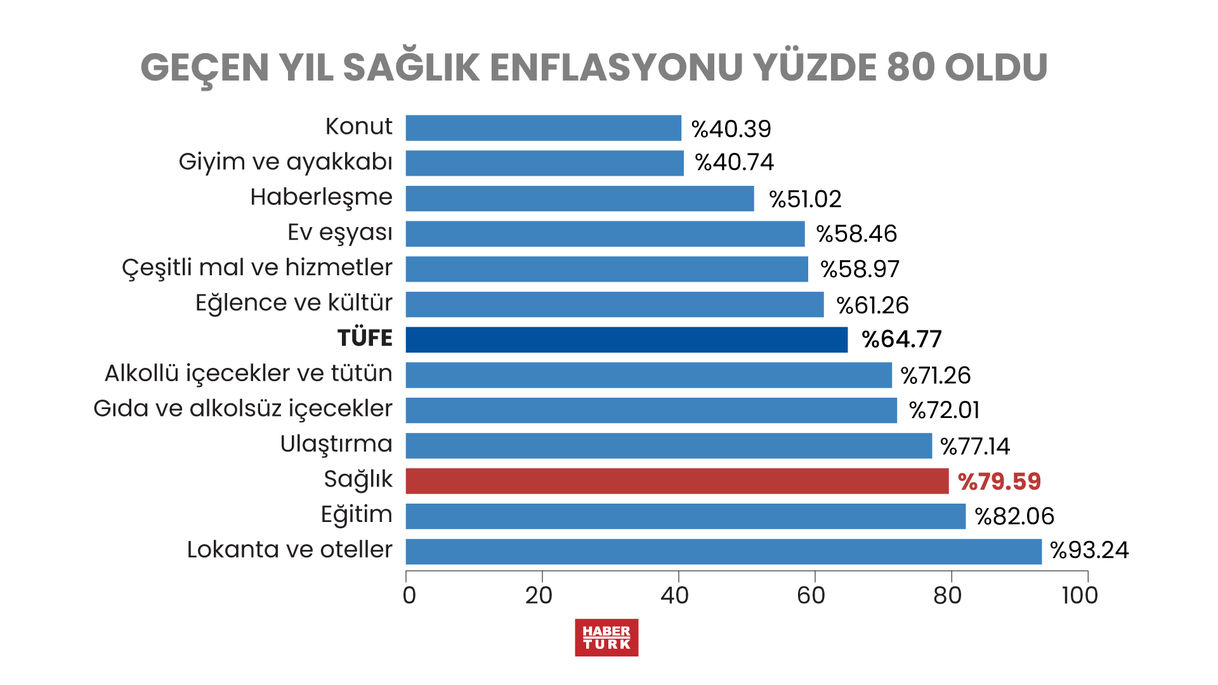

Türkiye Sigorta Birliği Aralık 2023 sonuçlarına göre sağlık sigortasında prim artışları yüzde 138 oldu. Kurum, yüzde 44'lük reel artış olduğunu açıklarken TÜİK'e göre geçen yıl sağlık enflasyonu ise yüzde 80 oldu. Sigortacıların sağlık sigorta prim artışına neden olarak gösterdikleri doktor muayene ücretleri (HUV) 2023'te sadece yüzde 85 arttı. Dolar kurundaki artış yüzde 58 olarak gerçekleşti. Peki bu rekor artış nereden kaynaklandı? Reel artışın nedenini sorduğumuz Türkiye Sigorta Birliği sağlık sigortasının yılda ortama 7-8 defa kullanıldığını, hastanelerin geçen yıl muayene ücretleri, ameliyatlar ile MR ve tomografi gibi bazı tanı yöntemleri için yüzde 85 ve yüzde 138 aralığında artışlar olduğunu açıkladı.

Sağlık sigortası primlerindeki artış son zamanlarda vatandaşları rahatsız eder hale geldi. Gazeteci Fatih Çekirge de çevresindeki arkadaşlarının sağlık sigortası primlerinin 5 misli arttığını belirterek "Akıl sağlığının zorlayan sağlık sigortası fiyatları" başlıklı bir yazı kaleme aldı. Peki sağlık sigortası primlerinde gerçekten bu kadar artış oldu mu?

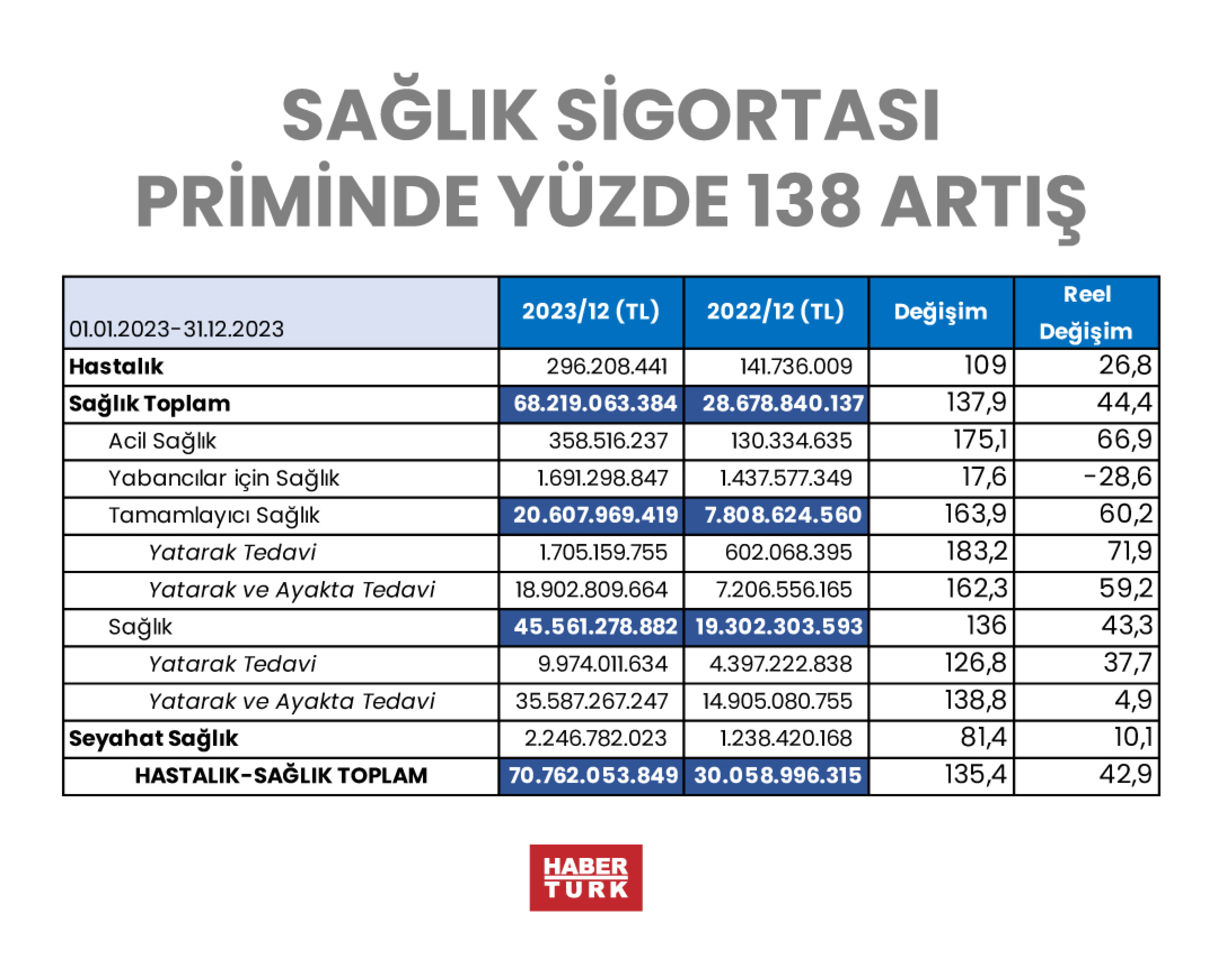

Öncelikle Türkiye Sigorta Birliği (TSB) internet sitesinde Aralık 2023 sonuçlarına göre sigorta şirketleri geçen yıl 12 ayda 28,7 milyar lira prim toplanmışken bu yıl rakamın yüzde 138 artışla 68,2 milyar liraya çıktığı görülüyor. Bu artışın çok büyük bir bölümü prim artışı kaynaklı. TSB, yüzde 138'lik artışın yüzde 44'lük reel arışa denk geldiğini açıklamış. Gerçi geçen yıl enflasyonun 65 olduğunu göz önüne alırsak reel artışın kabaca yüzde 73 olduğunu da söyleyebiliriz. Sigorta şirketleri ve Türkiye Sigorta Birliği prim artışının temel nedeninin medikal enflasyon yani sağlık enflasyonu kaynaklı olduğunu belirtiyor. Ancak TÜİK rakamlarına göre sağlık enflasyonu geçen yıl yüzde 79.59 oldu. Arada yine yüzde 58'lik bir fark var.

GELECEK YILKİ ARTIŞLAR GEREKÇE

Peki bu farkın bir açıklaması var mı? Konu hakkında açıklama istediğimiz Türkiye Sigorta Birliği, gönderdiği açıklamada özellikle yılda 7-8 defa kullanılan sağlık sigortasının sigorta şirketlerini zorladığını ve gelecek 12 ay boyunca kullanılacak olan sigortanın gelecek yılki hasarlar ile birlikte değerlendirilmesi gerektiğini vurguluyor.

Birlik, sağlık sigortalarında fiyat belirlenirken dikkate alınan temel unsurların öncelikle hasar frekansı ile ilgili beklentiden kaynaklandığı bu unsurun da sigortalının sigorta teknik değerlendirmesi ile aktüeryal yöntemler kullanılarak kişiden kişiye ve sigorta şirketi bazında değişkenlik gösterdiğini vurguluyor. İkinci olarak da hasar maliyeti ile ilgili beklentiyi dikkate aldıklarını belirten Birlik, bu unsurun sigortalının alacağı sağlık hizmetlerinin yani hasar maliyetinin tahminini içerdiğini belirtiyor.

HUV VE SUT'U REFERANS

Türkiye Sigorta Birliği yaptığı açıklamada sigorta sektörünün gelecekte olması muhtemel hasarın sıklığını ve maliyetini geçmiş veriler, istatistikler ve teknik / aktüeryal yöntemler ile tahmin ederek sigortalılarına hizmet verdiği vurgulanarak "Sağlık sigortaları primlerinin tespitindeki en etkili faktör, hasar maliyetlerinin tahmini, yani hekim ücretleri, ilaç/tıbbi malzeme fiyatları, tanı, teşhis ve tedavi maliyetlerindeki artışlar olarak açıklanabilecek sağlık enflasyonu (medikal enflasyon) dur. Mevcut durumda referans olarak, özel sağlık sigortası için hastane cari fiyatları ve/veya Türk Tabipleri Birliği (TTB) HUV tarifesi; tamamlayıcı sağlık sigortası poliçeleri için ise Sağlık Uygulama Tebliği (SUT) kullanılmaktadır. Bu noktada özellikle sigorta şirketleri ile özel sağlık kurumları arasındaki anlaşmalar TTB tarafından açıklanan artışlar ve SUT fiyatlarına endeksli olduğundan bu artış oranları sağlık enflasyonunu belirleyici rol oynamaktadır. Her iki referans grubu için de artışlar ve artış oranları belirsizlik içermektedir. Dolayısıyla referans alınan kriterlerde oluşturulan ve tarifeleri etkileyecek beklenmeyen değişiklikler düzenlenmiş olan poliçeler açısından sigorta şirketlerini öngöremedikleri maliyetler ile karşı karşıya bırakmaktadır" denildi.

AMA SUV'DAKİ ARTIŞ DA SADECE YÜZDE 85

TSB'nin bu açıklamasına göre bakıldığında da Türk Tabipler Birliği Hekimlik Uygulama Veritabanı (HUV) fiyatındaki artış yansıtılmış olsa prim artışı sadece yüzde 85 olmalıydı. Çünkü 2023 başından sonuna hekimlik ücretlerindeki artışı belirten HUV artışı yüzde 85 oldu. Diğer yandan Tamamlayıcı Sağılık Sigortası'nda kullanılan Sağlık Uygulama Tebliği (SUT) artışı da yüzde 53 civarında. Oysa yukarıdaki tabloda görüleceği gibi Tamamlayıcı Sağlık Sigortası'nda prim artışı yüzde 164 oldu. Reel artış yüzde 60.2 düzeyinde.

Prim artışlarına neden olarak gösterilen döviz kurundaki artışın ise geçen yıl yüzde 58 olduğunu da ekleyelim. Döviz kurundaki artış sağlık malzemelerinin fiyatı açısından önemli.

ASGARİ ÜCRET VE DÖVİZ KURU DA ETKİLİYOR

Türkiye Sigorta Birliği'ne göre sağlık sigortası prim artışına neden olan diğer etmenler:

-Sağlık enflasyonu sadece ülkemizde değil global olarak TÜFE üzerinde gerçekleşmekle beraber özellikle son yıllarda bu fark ülkemizde ciddi artış göstermiştir.

Primlerin belirlenmesinde etkili olan en önemli faktör medikal enflasyon; diğer bir deyişle tıbbi hizmet, malzeme fiyatlarındaki artışlar ve tanı, teşhis ve tedavi maliyetlerindeki yükselişler ayrıca, asgari ücret artışı ve döviz kuru, çalışan ücretleri ve tıbbi malzeme fiyatlarını etkilediğinden primler üzerinde dolaylı etkiye sahip olabilmektedir. Bu kapsamda, sağlık sigortası primleri doğrudan sağlık sektöründeki enflasyondan etkilenerek değişmekte olup tıbbi hizmet ücretlerindeki bahse konu artışlar, sarf malzemelerin dövize endeksli olması, teşhis/tedavi maliyetlerindeki yükseliş sağlık sigortası şirketlerinin maliyetlerini oldukça büyük oranda arttırmıştır. Maliyetlerin artışı, doğal olarak primleri de etkilemektedir.

-Sigorta sektörü hiçbir durumda keyfi fiyatlama yapmamakta, ancak oluşan maliyetlerini yansıtmak durumundadır. Buna rağmen, sigorta sektörü bu artışları sigortalıları adına en iyi şekilde yönetmeye çalışmaktadır. 2023 yılı için özel sağlık kurumlarının fiyatları bir önceki yıl ile karşılaştırıldığında yalnızca bir yıllık dönemde, belirli bazı branşlarda muayene ücretleri, ameliyatlar ile MR ve tomografi gibi bazı tanı yöntemleri için %85 ve %138 aralığında artışlar olduğu görülmektedir. Diğer sigorta branşlarının aksine, sağlık branşında; muayene ve tanı yöntemlerinden yararlanmaya, yıl içerisinde birçok kez başvurulabileceğinden, bahse konu artışlar sağlık sigortası şirketlerini oldukça etkilemektedir.

-Bununla birlikte, poliçe primleriyle ilgili oluşabilecek artışlar sigortalı özelinde değişmekte, birçok sigortalı hasarsızlık indiriminden faydalanabilmektedir. Bu sebeple, kişi bazlı prim artışı örnekleri geneli yansıtmamaktadır.

-Ek olarak, ömür boyu yenileme garantisi olan sigortalılar haklarını kaybetmeden, çok daha makul primlerle poliçelerini yenileyebilmektedir.

-Enflasyonist etkinin yarattığı öngörülmeyen ekonomik koşullar sebebi ile ve sigorta sektörü geleceği fiyatlayan bir sektör olduğu için bir sonraki senenin enflasyon beklentisinin sürdürülebilir olmak adına bu prime belli oranda yansıtılması ve bir sonraki dönemde yayımlanacak medikal enflasyon rakamının belirsizliği primlerde değişimi gündeme getirmiştir.