Türkiye ekonomisi, dezenflasyon rüzgarlarının hafiflediği bir dönemde nefesini tutarak Merkez Bankası'nın para politikası hamlelerini izliyor. Dün açıklanan Ekim ayı Para Politikası Kurulu (PPK) kararında, politika faizi yüzde 40,5'ten yüzde 39,5'e indirilerek 100 baz puanlık bir "ihtiyatlı" adım atıldı.

➔Kredi kullananlar indirimi burun kıvırarak karşıladı ama küçük veya büyük indirim adımlarının işe yaradığı da kesin.

➔Aylık kredi büyümesi kısıtlaması çerçevesinde daha fazla finansman kullanamasalar da, en azından borçlanma maliyetleri düşüyor.

➔Son üç toplantıda indirimlerin toplamı 650 baz puana denk geliyor ve yıl sonu beklentilerini yüzde 37,5 seviyesine çekiyor.

➔Ancak, TCMB'nin metninde vurgulandığı üzere, gıda fiyatlarındaki baskılar ve enflasyon beklentilerindeki yavaşlama, bu indirimleri "veri odaklı ve temkinli" kılıyor.

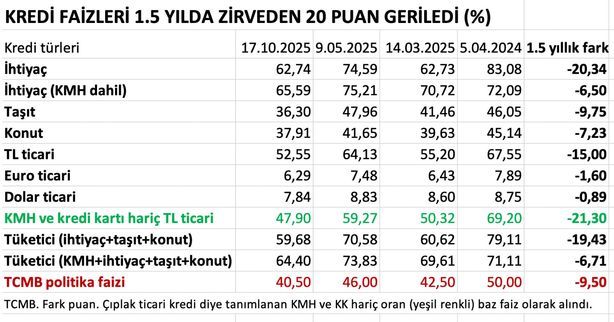

KREDİ FAİZİ ZİRVEDEN 21 PUAN DÜŞTÜ

➔Peki Merkez Bankası’nın bu küçük politika faiz adımı faiz piyasasında nasıl yankılanıyor?

➔Bitişik tablolarda yer alan TCMB faiz verileri cevabı net veriyor. Merkez'den bir adıma piyasa iki adım karşılık veriyor.

➔Dezenflasyon sürecini 2024 yerel seçim sonrasını alırsak faizler 5 Nisan’da zirve yapmıştı. 2024 sonunda başlayan faiz indirimi mart ve nisan aylarında yaşanan iç ve dış şokla kesintiye uğradı ve bu yılın ortasından itibaren yeniden başladı.

➔Zirve noktası ile 17 Ekim 2005 arasında yaklaşık 1.5 yıl geçti. İndirim döneminde TCMB bir puan düşürüyorsa, kredi faizleri ortalama iki puan geriliyor. Son 1,5 yıl bunun mükemmel bir örneğini veriyor.

➔Çıplak kredi olarak tanımlanan KMH ve ticari kredi kartları hariç TL ticari kredi faizleri, zirve seviyesindeki yüzde 69,20'den yüzde 47.90 inerek 21.30 puan geriledi. Aynı dönemde politika faizi sadece 9,5 puanlık bir yumuşama gösterdi.

➔Burada hatırlatalım yeni yapılan 1 puanlık indirimin etkisi henüz ortada yok. Verileri gelecek hafta alacağız.

➔Taşıt kredilerinde 9,75 puanlık düşüş var. Konut kredileri ise 7.23 puanla sınırlı geriledi. Fazla yükselmeyen fazla düşmemiş oluyor. Ayrıca risk primi bu iki kalemde düşük.

➔"Merkez'den bir, piyasadan iki" dinamiği, bankaların rekabetçi fiyatlamasına ve likidite bolluğuna bağlanabilir. Madalyonun bir yüzü bu.

➔Bunun yanında mevcut faiz oranlarının yüksekliğinden ve ekonomik koşullardan dolayı kredi talebinin düşmesi de belirleyici oldu, denilebilir. Bu da madalyonun ikinci yüzü.

➔Gelin, verilere biraz daha yakından bakalım.

DÖVİZ KREDİ ARTIŞI VE FAİZLERİ BİZE NE DİYOR?

➔Tabloda dolar ve euro faizleri de yer alıyor. Zaten şirketler de bu dönemde asıl döviz kredilerine yüklendi. Hem yurt dışından hem yurtiçinden.

➔Türk bankalarının 1.5 yıl önce euro kredi verirken talep ettiği yüzde 7.89’luk ortalama faiz, 17 Ekim’de yüzde 6.29’a indi. 1.60 puanlık gerileme daha çok AB’de faizlerin gerilemesinden kaynaklandı.

➔Dolar faizi ise daha az düştü. Çünkü Fed faiz indirimini daha ağırdan aldı. Dolar ticari kredi faizleri de yüzde 8.75 iken yüzde 7.84’e geriledi.

➔Dolayısıyla döviz kredi faizleri, Türkiye’de faizler zirvede bulunduğu dönemde TL’nin 10’da biri maliyetindeyken şimdi 8’de biri düzeyine seyrediyor.

➔Elbette döviz kredisini alan kur riskini üstleniyor. Zaten bu yüzdendir ki şirketlerin döviz açık pozisyonu Nisan 2024’te 82 milyar dolardan Ağustos 2025’te 185 milyar dolara yükseldi. 1.5 yılda açık pozisyon 103 milyar dolar büyüdü.

➔Ucuz ve uzun vadeli kredi arayışı şirketlere böyle bir riski aldırdı.

➔Düşük tek haneli bir enflasyon ortamının ve fiyat istikrarının kredi kullanıcılara sağlayacağı en büyük katkı da bu. Doğal bir şekilde uzun vade ve düşük faiz oranı.

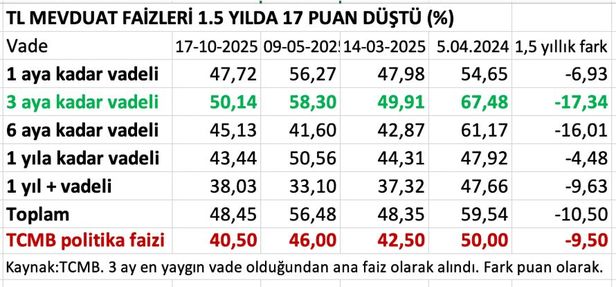

EN BÜYÜK MEVDUAT KALEMİNDE 17 PUANLIK GERİLEME

➔Bankalardaki TL mevduat faizleri, politika faizinin gölgesinde ve biraz da karışık bir seyir sergiliyor.

➔Görüldüğü üzere, toplam mevduat faizi son 1,5 yılda sadece 10.5 puan gerilemişken, politika faizi yüzde 9,50 puanlık bir düşüş kaydetti.

➔Ancak toplam ağırlıklı ortalama değil. Bu açıdan vadeli mevduatın yüzde 85’ini oluşturan bir ve üç aylık mevduata bakmak lazım. Asıl yoğunlaşma da 3 aylık vadede.

➔Bir ay vadelide düşüş 7 puanda kalırken üç ay vadeli mevduatta 17.34 puan vardı. Mevduat faizlerindeki gerçek düşüş de bu. Yine politika faizinin iki katı düzeyinde.

➔Toplamda faiz düşüşünü küçülten faktör ise 6 aydan başlayarak daha uzun vadelerin faiz oranlarının kademeli azalması.

➔Faiz inişinin uzun vadelerde küçük kalması, enflasyon beklentilerinin hâlâ yüksek kaldığına işaret ediyor olabilir. Bu tablo, bankaların mevduat toplamada temkinli olduğunu fısıldıyor.

➔Sonuçta Merkez Bankası öncülüğünde indirim devam ederse gelecek yıl ekonomide büyüme tohumları yeşerebilir.

➔Ama enflasyonda yıllık bazda belirlenen ara hedeflerin tutması mevcut seyirle zorlaşır. Bunun için para politikasının yanına yeni taze kuvvetler gelmek durumunda.