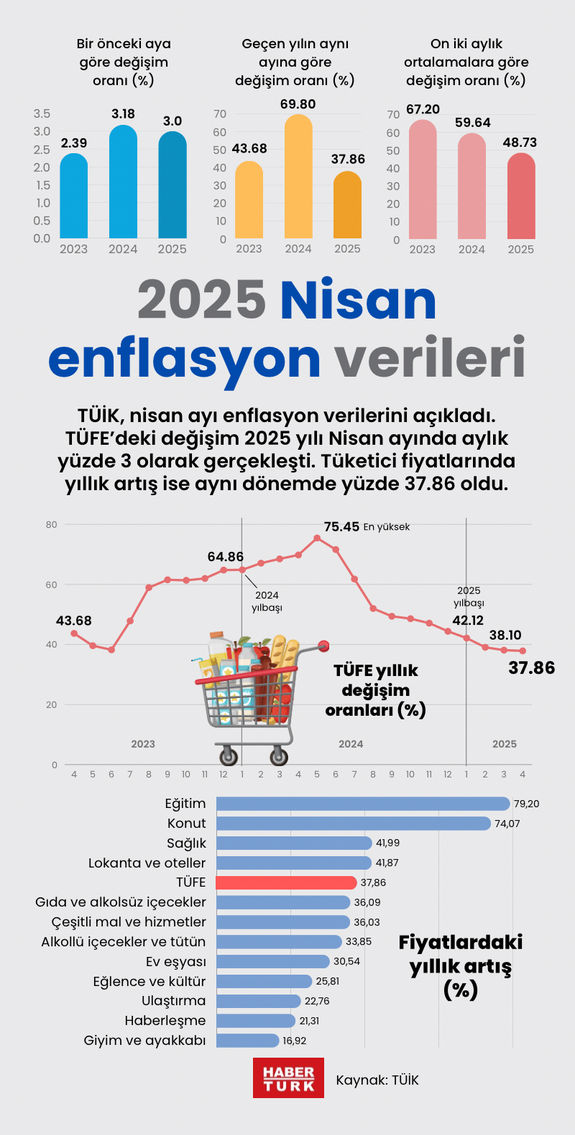

Yıllık enflasyon bir önceki ayda yüzde 38.10 düzeyinden yüzde 37.86’ya sınırlı gerileme gösterdi. Nisan 2024’te yüzde 69.80 olan yıllık enflasyon 11 aydır gerilemesini sürdürüyor.

➔Bir de üretici fiyatları aydan aya 1 puanlık gerilemeyle Nisanda yüzde 22.5’e indi. Burada da 11 aylık kesintisiz düşüş süreci var ve zirve noktası yüzde 57.68 idi. Yani üretici enflasyonunu kontrol altına almada kat edilen mesafe hiç de fena değil.

➔Ayrıca buradan tüketici fiyatlarını yükseltici baskı gelmeyeceği de eklemek gerekiyor.

➔Eğer enflasyonda bardağın dolu tarafına bakılacaksa görünen durum bu.

KUR ARTIŞINDAN YENİLEN GOL

➔Ancak aylık gerçekleşmelere bakınca da bardağın boş kısmını görüyoruz. Nisan ayında enflasyon yüzde 3 olarak açıklandı. ➔Beklentilerin bir tık altında gelse de aylık bazda son 20 yılın en yüksek üçüncü enflasyonu oluşturdu.

➔Dahası çekirdek grubu enflasyonları aylık bazda manşet enflasyonun üstüne çıktı. Mevsimlik ürünler hariç TÜFE yüzde 3.04’e çıkarken; enerji, gıda, içki, tütün ve altın hariç C çekirdek TÜFE’si yüzde 3.34 ile manşetin belirgin üzerinde arttı.

➔Aylıkta hem manşetin yüksek çıkması hem de çekirdek verinin manşetten daha hızlı artmasında etkili faktörü döviz kurundaki sıçramaya bağlıyoruz.

➔Nisan ayında eşit ağırlıkta dolar ve eurodan oluşan döviz sepeti yüzde 4 yükseldi.

➔Mart ayındaki siyasi şokun etkisi ile kurlar hızla yükselmişti. Aynı sepet kurun mart ayı artışı yüzde 6.5 olmuştu.

➔Son iki ayda yani şubat sonundan nisan sonuna kadar sepet kur 37.07’den 41.05’e yükseldi ve yüzde 10.7 arttı.

➔Kurdan enflasyona geçişkenlik de fazla. Merkez Bankası bunu yüzde 40-50 civarında hesaplıyor.

➔Dezenflasyon politikasında bir çuval inciri berbat eden gelişme de bu.

İLK FIRSAT PENCERESİ PARİTEDE

➔Ancak kur artışının ikinci yönü de pozitif bir gelişmeye işaret ediyor. İhracatçı kur artışı istiyordu, al sana iki ayda yüzde 10’luk artış.

➔Kaldı ki bizim ihracatımız daha çok euro bazında yapılıyor. Ve mart-nisanda euro, TL karşısında 37.76’dan 43.60’a yükseldi, iki aylık artışı yüzde 15.5’i buldu.

➔Elbette TL karşısında euro artışının doları üçe katlamasında parite etkisi var. Aynı dönemde dolar euroya karşı yüzde 10 değer kaybetti.

➔Doların değer kaybı da yine Türkiye’nin lehine bir gelişme. Sadece dış borçların çoğu dolarla olduğundan değil daha önemlisi ithalatımızın çoğunun dolarla yapılmasından. Bu da ithal girdi maliyetinde önemli bir avantaj sağlıyor.

➔İki ay gibi kısa bir zaman diliminde gerçekleşen bu değişim Türkiye’ye çok iyi bir fırsat penceresi sunuyor.

➔Hem yüksek faiz altında bunalan şirketlere ihracat yoluyla nefes aldırma hem de ithalatlarında göreli olarak maliyet düşürme olanağı sağlıyor.

İKİNCİ FIRSAT PETROLÜN DÜŞÜŞÜNDE

➔Kaldı ki dışarıdan ikinci büyük avantajımız daha ortaya çıktı. O da petrol ve enerji fiyatlarındaki gerileme. Petrol fiyatı kabaca nisan ayında 75 dolardan 60 dolara indi ve yüzde 20 geriledi.

➔Petrol fiyatlarının daha da gerilemesi bekleniyor. Çünkü Trump öyle istiyor ve OPEC de buna uygun üretimi artırma kararı aldı.

➔Trump’ın düşük petrol fiyatı istemesinin nedeni açık. Birincisi tarife artışından dolayı ABD’de enflasyon artışını petrol fiyatıyla törpülemeyi amaçlıyor.

➔İkinci nedeni ise yüksek petrol fiyatlarından sağladığı kaynakla Ukrayna Savaşını finanse eden Rusya’ya bu yolla baskı yapmak ve barışa zorlamak.

➔Üçüncü neden olarak İran’a müdahale etme hazırlığından bahsediliyor. Çünkü İran’a olası bir İsrail saldırısında petrol fiyatları sıçrayacak.

➔Dünya petrolünün yaklaşık beşte birinin çıkış noktası Hürmüz Boğazını hava saldırısında İran’ın kapatacağı tahmin ediliyor.

➔Trump’ın olası bir İran müdahalesine mümkün olduğunca düşük petrol fiyatları ile gitme stratejisi izlediği yorumları yapılıyor.

➔Dolayısıyla petrolde düşük fiyat penceresinin açık kalmaya devam etmesi daha güçlü bir olasılık ama bunun garantisi de yok.

AVANTAJLARI NEDEN KULLANAMIYORUZ?

➔Bu da dezenflasyon politikasında Türkiye’ye altın bir fırsat sunuyor. Pariteden kaynaklanan pozitif gelişmeleri de eklediğimizde bu dönemde Türkiye’nin arkasından iki güçlü rüzgarın estiğini görürüz.

➔Ancak bütün bu fırsatlardan şimdilik yeterince yararlanamıyoruz. Çünkü içeride yarattığımız siyasi şok, enflasyonla mücadelenin en önemli ayağı olan kur kontrolünü zorlaştırıyor ve maliyetli hale getiriyor.