Cuma günü açıklanan Merkez Bankası’nın 2025 yılı ilk Finansal İstikrar Raporu’nda yer alan hanehalkı finansal varlıkları ve yükümlülükleri ilginç sonuçlar ortaya koyuyor. Daha iyi bir karşılaştırma olsun diye son bir yıllın yanında son 5 yılın tablosunu da yine aynı rapordan ortaya koyduk.

➔Faizlerin nominal 20 yılın en yükseğine çıktığı son bir yılda finansal varlıklar ile finansal borçlar reel olarak azaldı. GSYH’ya oranla paylardaki azalma varlıklarda 2.9 puan, borçlarda 0.9 puan oldu.

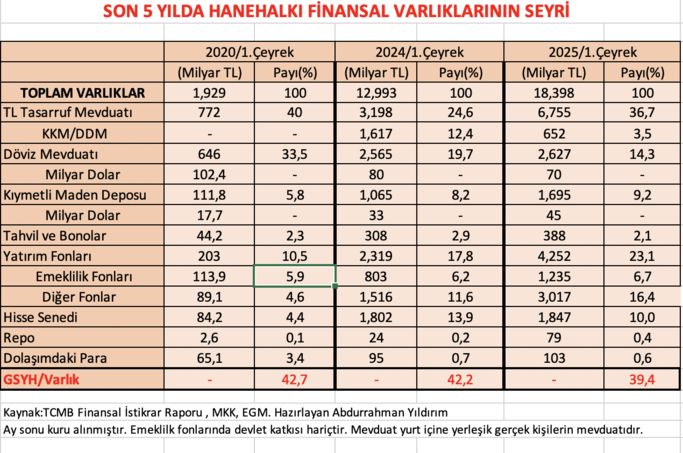

➔Son 5 yıldaki azalma ise daha fazla. Hanehalkı finansal varlıkları toplamı 2020 yılı ilk çeyreğinde 1 trilyon 929 milyar liraydı ve GSYH’ya oranı yüzde 42.7’ye geliyordu.

➔2025 yılı ilk çeyreğinde ise varlıkların toplamı 18 trilyon 398 milyar liraya çıkarken son bir yıllık GSYH 46.7 trilyonu yükseldi. Varlıkların GSYH’ya oranı ise yüzde 39.4’e indi.

➔Finansal varlıklar ekonomi kadar büyüyemedi. Bu reel anlamda küçülmenin meydana geldiğini de gösterir.

TL TASARRUFLAR %40 İLE LİDERLİĞİ KORUYOR

➔Finansal araçlar arasındaki performans da oldukça farklılık gösteriyor.

➔Finansal varlıklar içinde ideali ulusal para biriminden tutulan tasarrufun ün büyük payı almasıdır. Neyse ki, bunca korkuya ve tartışmaya rağmen TL tasarruf mevduatı yüzde 40 civarındaki payını ve büyüklüğünü koruyor.

➔Araya bir KKM dönemi girdi, veride karışıklık ve belirsizlik yarattı ama sonuçta 2025 yılı ilk çeyreğine baktığımızda TL mevduatın toplam tasarruftaki payı hala yüzde 36.7. Yüzde 3.5 pay da KKM-DDM’de duruyor.

➔Geçen yılın ilk çeyreğinde KKM-DDM’nin payı yüzde 12.4 gibi yüksek bir orandaydı. Bu pay azaldıkça TL tasarrufların payı arttı. Geriye kalan 3.5’luk paydan bir kısım daha TL tarafını tercih edebilir.

➔Ancak TL tasarruflardaki artışın bunun da ötesine taşan bir kısmı var. Son bir yılda 12.1 puanı bulan payın artışında 20 yılın en yüksek nominal faiz uygulamasının belli etkisi olsa gerek.

DÖVİZ MEVDUATIN PAYI YARI YARIYA AZALDI

➔Ya da dövizden kaçış da denilebilir. Yurtiçi gerçek kişilere ait döviz mevduatı son bir yılda 10 milyar dolar daha azaldı ve 70 milyar dolara indi. 5 yıl önceye göre azalma ise 33.4 milyar doları buldu.

➔Dövizin finansal varlıklar içindeki payı 5 yıl önce yüzde 33.5 iken geçen yıl ilk çeyrekte yüzde 19.7’ye ve bu yıl da yüzde 14.3’e indi.

➔Yaklaşık yarı yarıyı geçen pay azalması sonucunda döviz, TL mevduattan sonra ikinci ana finansal varlık özelliğini en azından şimdilik yitirdi. Artık tasarrufların 7’de biri dövizde.

FONLAR ARTIK İKİNCİ ANA FİNANSAL VARLIK

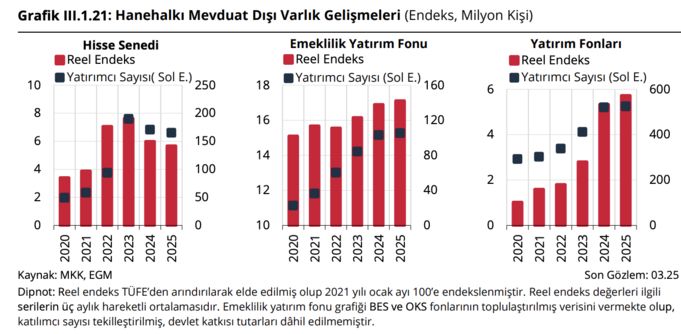

➔Yerini ise son yılların gözdesi haline gelen yatırım fonları aldı. Bireysel emeklilik fonları da dahil yatırım fonları 4.2 trilyon liraya ulaştı.

18.4 trilyon liralık toplam finansal varlıkların dörtte birine yaklaşan yatırım fonları artık mevduattan sonra ikinci büyük finansal kalem haline geldi.

➔Finansal varlıklar içindeki payı 5 yıl önceki yüzde 10.5 düzeyinden yüzde 23.1’e yükseldi.

➔Fonlar içinde bireysel emeklilik fonları daha yavaş, yatırım fonları ise daha hızlı büyüyor. BES dışındaki yatırım fonlarının payı yüzde 4.6’dan 5 yılda yüzde 16.4 çıktı, 4 kat arttı.

➔Fonlara ilginin büyümesinde altına dayalı yatırım fonları ve para piyasası fonları etkili.

PARA YERİNE KREDİ KARTI

➔Altına yönelik ilgiyi bankalarda kıymetli maden deposu adıyla açılan altın hesaplarında da görüyoruz. 2020’de toplam yatırımlar içinde yüzde 5.8 büyüklüğe sahipken artık 1.7 trilyon TL hacme ve yüzde 9.2 paya yükseldi.

➔İlginç bir başka gelişme ise dolaşımdaki para yani emisyonun miktarında yaşandı. Dolaşımdaki para 2020 1. Çeyreğinde finansal varlıkların yüz de 3.4’ü kadarken artık yüzde 0.6’na geriledi. Yeni büyük kupürlü banknot yok. Enflasyon var. Herkes de kredi kartına yüklenmiş durumda. Ekonomiyi kayda almanın bir yolu.

HANEHALKI BORCU GSYH’NIN %10’UNDA

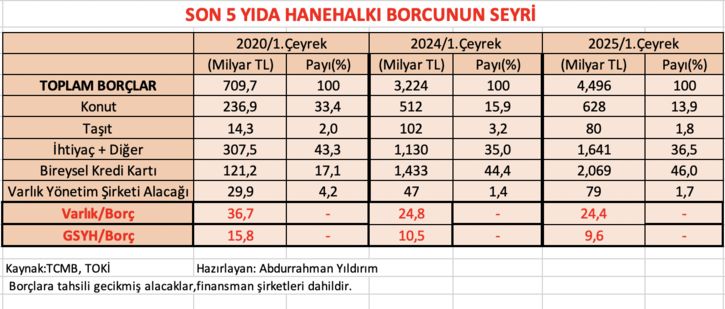

➔Hanehalkı borçları da tasarruflarındaki gibi reel olarak azaldı. Bu azalma hem GSYH’ya hem de finansal varlıklarına göre oluştu.

➔2020 yılında borçlar varlıkların yüzde 36.7’si düzeyindeyken 2024 ilk çeyrekte yüzde 24.8’e ve bu yıl da yüzde 24.4’üne indi. Yani borçlar varlıkların dörtte biri düzeyinde.

➔Varlıklar arttı diyeceğim reel olarak artmadığını, milli gelire oranla düştüğünü yukarıda ortaya koyduk. Demek ki azalma mutlak azalmadan meydana gelmiş. Ve bu azalmada sıkı para politikasının, yüksek faizin ve kredi kısıtlamalarının payı büyük olsa gerek.

➔Borçları GSYH ile karşılaştırdığımızda da yüzde 15.8 düzeyinden 5 yılda yüzde 9.6’ya inildi.

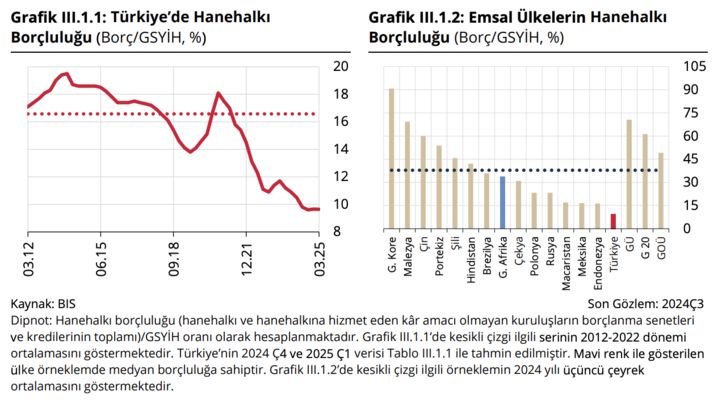

➔Türkiye ile benzer ülke karşılaştırmaları da son derece düşük borçlanma oranına sahip olduğumuzu ortaya koyuyor.

➔Enflasyon yüksek, faizler yüksek, vade çok kısa, fiyatların ve ekonominin istikrarı yok. Kredi kullanmanın maliyeti çok yüksek.

➔Bu nedenle kredi, para veya sermaye kısacası refah ve gelir tabana yayılamıyor. Hanehalkı uzun vadeli ve düşük maliyetli borçlanamıyor. Bu yolla konut ve otomobil alamıyor. Doğru dürüst tüketici kredisi kullanamıyor.

➔Ve de elbette bu sonuçlarla Türkiye ekonomisi çok düşük bir hanehalkı borçluluğu ile yoluna yoluna devam ediyor.

PATLAYAN KREDİ KARTI BORÇLARI

➔Nitekim borçların türüne bakılınca 5 yıl önceye göre bireysel kredi kartı borçlarının çok öne çıktığı dikkat çekiyor. 2020’de hanehalkı borcunun yüzde 17’sini oluşturan bireysel kredi kartı borcu şimdi yüzde 46’ya ulaştı. 121 milyar liralık borç 2.1 trilyon liraya çıktı.

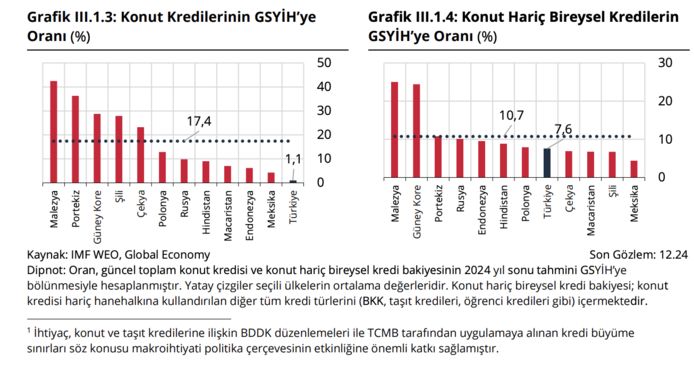

➔Konut kredilerinin toplam borçlanmadaki payı üçte bir düzeyindeyken 2025’te 7’de bir düzeyine indi. Verilen toplam konut kredisi sadece 628 milyar lira ve yine hane halkının kredi kartı harcamalarının üçte biri düzeyinde.

➔Halbuki normal olanı tam tersi. Borcun içinde konut kredilerinin en büyük payı alması gerekir. Çünkü konut, en uzun vadeyle alınan ve hanehalkının en büyük harcaması niteliğinde.

➔Enflasyon bir ekonomi için, hatta geniş kitleler için sorunların en kötüsü. Maliyeti çok yüksek. Saymakla bitmez de en büyük kötülüğü kredi ile konut alabileceklere oluyor. Konut sahipliği, artacağına giderek azalıyor ve 2024 yılında yüzde 56.1’e inmiş durumda.

➔Sonuçta yüksek enflasyondan dolayı kredi yok, uzun vade yok, borç yok. Duruma sevinebiliriz ama oturacak konut da, refahın paylaşımı da yok.