Türkiye'de son yıllarda kredi kartıyla yapılan harcamalardaki çarpıcı artış, yüzeyde dijitalleşme ve değişen tüketici alışkanlıklarıyla açıklanıyor gibi görünse de, resmi veriler ve bazı kritik tercihler bu eğilimin ardında çok daha sistematik bir politika değişikliği olduğunu gösteriyor. Merkez Bankası’nın kapsamlı analizleriyle birlikte okunduğunda, ortada bir tesadüf değil, kontrollü bir dönüşüm olduğu anlaşılıyor.

TÜKETİCİ KARTA YÖNLENDİRİLİYOR

➔Merkez Bankası tarafından yayımlanan analizde, son dönemde kartla yapılan harcamalardaki artışın yalnızca talep koşullarına bağlanmasının yanıltıcı olabileceği vurgulanıyor.

➔Ekonomistler Ece Taşan Özel, Orhun Özel ve araştırmacı Tahamuhammet Süleyman’ın hazırladığı çalışmada, bu artışta tüketicilerin ödeme tercihlerindeki dönüşümün, özellikle nakitten karta geçişin etkili olduğu belirtiliyor.

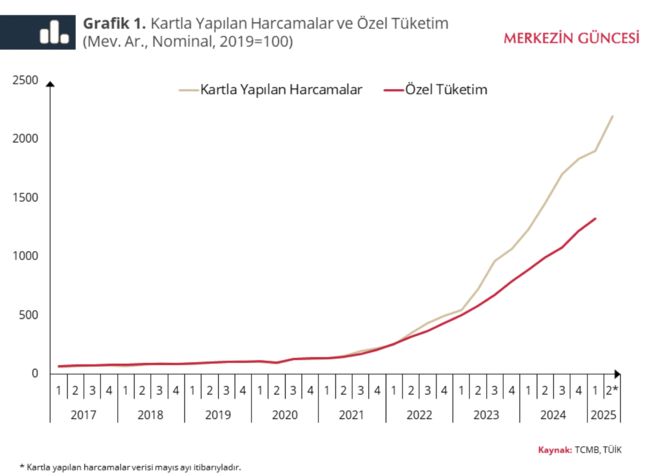

➔"Kart Kullanım Oranı ve Kartla Yapılan Harcamalar" başlıklı TCMB çalışmasına göre, kartlı harcamalar geçmişte özel tüketim kalemleriyle paralel seyrederken, 2021 sonrası belirgin bir ivmelenmeyle ayrışmaya başladı.

➔Analizde, bu tercihin arkasında dijitalleşme, temassız ödeme sistemlerinin yaygınlaşması, yüksek enflasyonun nakit taşımayı maliyetli hale getirmesi ve genel tüketim alışkanlıklarındaki değişim gibi faktörlerin yer aldığı vurgulanıyor. -Bu bileşenler birlikte değerlendirildiğinde, kartla ödeme oranlarındaki artışın sadece teknolojik bir geçiş değil, yönlendirilmiş bir davranış değişimi olduğu ortaya çıkıyor.

➔Kısacası, yüksek enflasyonun sağladığı ortamda devlet, büyük kupürlü banknot çıkarmayarak piyasadaki nakit parayı azaltıyor ve böylece kart kullanımını teşvik ederek harcamaları kayıt altına alıyor.

YÜKSELEN ENFLASYONLA KÜÇÜLEN EMİSYON

➔Türkiye’de 2021'de başlayan ve 2024 itibarıyla %70’lere ulaşan yıllık enflasyona rağmen, en büyük banknot hâlâ 200 TL. Oysa 200 TL’lik banknot 2009’da yaklaşık 130 dolar ederken bugün 6 doları dahi bulmuyor.

➔Bu seviyedeki değer kaybı, normal koşullarda daha büyük kupürlü banknotların tedavüle çıkmasını gerektirirdi. Ancak bu yönde bir adım atılmadı. Çünkü bu, açık bir tercih.

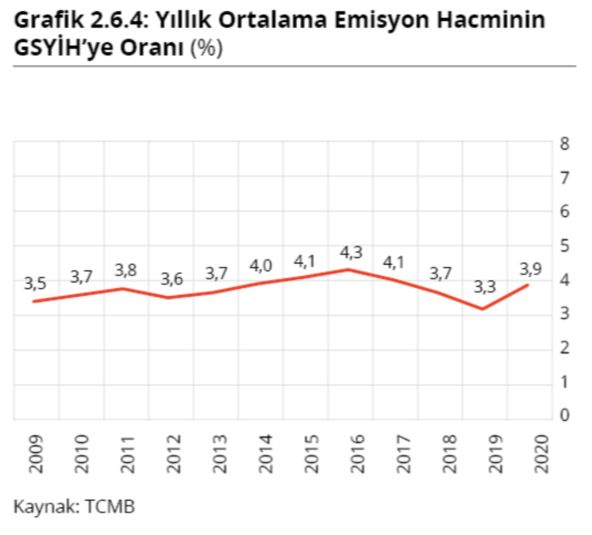

➔Bu tercihin etkisi ekonomik verilerde de açıkça görülüyor. Dolaşımdaki para yani emisyon, Gayri Safi Yurt İçi Hasılaya oranla son 10 yılda dramatik biçimde düştü. 2000’li yıllarda %3-4 seviyesinde olan bu oran, günümüzde %1’in altına geriledi.

➔Yani Türkiye ekonomisi büyürken, nakit bu büyümeye eşlik etmiyor. Aksine, sistem dışına doğru itiliyor.

DİJİTAL PARA VEYA KREDİ KARTI YENİ GÖZETİM ARACI

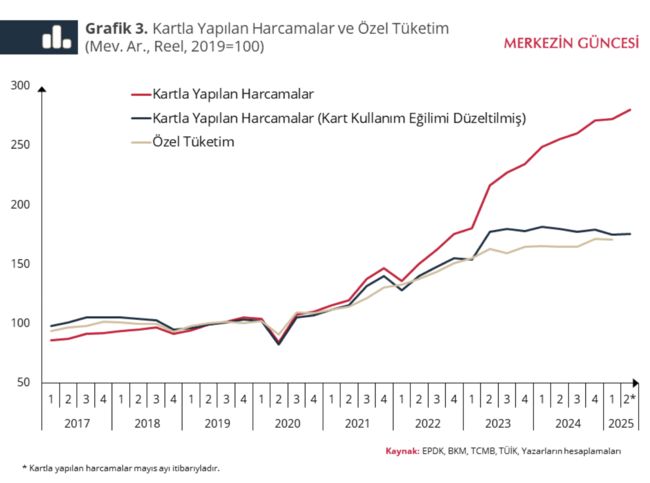

➔Nakitin yerini alan en güçlü araç ise kredi kartı. Kartla yapılan harcamaların toplam tüketime oranı hızla artıyor.

➔Üstelik bu artış sadece enflasyonla açıklanamaz, gelir ve fiyat etkilerinden arındırıldığında bile eğilim yukarı yönlü.

➔Merkez Bankası analizlerine göre, bu durum sadece tüketici tercihlerinden kaynaklanmıyor; piyasada büyük kupürlü para olmayışı, yani zorunluluk bu eğilimi pekiştiriyor.

➔Bugün herhangi bir banka şubesine gittiğinizde, nakit para sayma makinelerinin aralıksız çalıştığına tanık olursunuz. Balya balya paralar sırt çantalarına veya market poşetlerine konularak taşınıyor.

➔Bu durum hem bankacılık sistemine yük getiriyor hem de vatandaşı karta yönlendiriyor.

➔Zaten kartla alışverişin yaygınlaşması pandemi dönemine rastladı, yani tercihten çok zorunluluktan kaynaklandı.

➔Ve sonrasında yükselen enflasyona karşı basılmayan daha büyük kupürlü paralar nedeniyle yine tüketicinin tercihi olmaktan çıktı.

➔Dolayısıyla devletin açık yönlendirmesiyle şekillenen yeni bir sistem ortaya çıktı. Fiziki parayla yapılan işlemler iz bırakmazken, kartla yapılan her alışveriş dijital olarak kaydediliyor.

➔Böylece vatandaşın harcamaları izlenerek kazancına doğru gidilen yol döşenmiş oluyor.

NAKİTİN GÖLGESİNDE KAYITDIŞI EKONOMİ

➔Bu veri seti, önümüzdeki dönemde vergi politikalarında yeni bir aşamayı işaret ediyor. Harcama düzeyine bakılarak gelir düzeyi tahmin edilebilecek.

➔Kayıtdışı çalışanlar, serbest meslek sahipleri ya da beyan dışı kazanç elde edenler için harcama temelli vergi denetimi gündeme gelebilecek. "Sen bu kadar harcayabildiğine göre, demek ki gelirin de şu kadar" denilerek sistem dışı gelirler kavranacak ve daha güçlü bir vergi mimarisi gelişebilecek.

➔Hazine ve Maliye Bakanı Mehmet Şimşek de kayıtdışını kayıt altına almak için yapay zekanın kullanılacağını açıklamıştı.

➔Bu açıdan bakınca mesele sadece büyük kupürlü para basmamak değil. Devamında ekonomideki dolaşımı izlenebilir, vergilendirilebilir ve kontrol edilebilir hale getirmek.

➔Bunun önündeki en büyük engel olan nakit, sistem dışına itilerek yerini kartlı ödemelere ve dijital transferlere bırakıyor.

➔Bu dönüşüm sadece ödeme alışkanlıklarını değil, devletin vatandaş üzerindeki ekonomik denetim gücünü de artırıyor.

DİJİTAL EKONOMİNİN SESSİZ DEVLETİ

➔Kredi kartı patlaması yüksek enflasyon, gelir erozyonu ya da tüketim alışkanlıklarının bir sonucu gibi görünse de, arkasında devletin yeni iktisadi stratejisi yatıyor.

➔Nakit küçülüyor, emisyon ekonomi içinde eriyor, kartlar yükseliyor. Görünürde enflasyonla mücadele, gerçekte ise vergi tabanını genişletme, kayıt dışını azaltma ve harcamaları şeffaflaştırma mümkün hale geliyor.

➔Türkiye ekonomisi artık kağıt para değil, veri yönetiyor. Devlet de, cüzdana değil ekrana bakıyor. Ve yeni dönemin ekonomik gücü, kimin ne harcadığını bilenin elinde toplanıyor.