İlk 500 Büyük Sanayi ardından daha küçük ve orta ölçeklileri kapsayan Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu’nun 2024 yılı verileri açıklandı. İlk 500’ün durumu kötüydü, İkinci 500 ise biraz daha iyi ve küçükler büyüklerden daha dirençli bir görünüme sahip. Hem İlk 500 hem de İkinci 500 Büyük sonuçları sanayi şirketleri açısından ekonomide en iyi yılın 2022’de yakalandığını ortaya koyuyor.

➔Her yıl İstanbul Sanayi Odası (İSO) tarafından düzenli olarak yapılan araştırmada, İkinci 500 Büyük Sanayi Kuruluşu da sektörün içinden geçtiği ekonomik, finansal, ihracat ve istihdam açısından son yılların en zor döneminin yaşanmakta olduğunu gösterdi.

İLK 500’E GÖRE DAHA İYİ PERFORMANS

➔İSO İkinci 500, üretimden net satışlarını 988 milyar liradan 2024’te 1 trilyon 393 milyar liraya çıkararak yüzde 41 artırdı ve üretici fiyat düzeyini yakalayarak Birinci 500’e göre daha iyi bir performansa işaret etti.

➔Böylece 2022’de yüzde 10,4, 2023’te yüzde 5.2 düşen reel üretimden satışlardaki gerileme 2024’te durdu.

➔2024 yılında ihracat artışı İlk 500 Büyükte yüzde 1.5 kadar artarken İkinci 500 Büyükte yüzde 6.1 yükseldi ve ülke ihracat artışı olan yüzde 2.5’in üzerine çıktı.

➔İkinci 500 Büyük Sanayi 2023’te elde ettiği vergi öncesi 94.7 milyar lira karını 2024’te koruyamadı. Yüzde 64 azalan karlar 34.3 milyar liraya indi. Birinci 500 Büyükte kar azalması yüzde 58.5 düzeyindeydi.

➔Buna rağmen İkinci 500’ün İlk 500’e göre daha iyi durumda olduğunu gösteren bir başka veri finansman giderlerinin faaliyet gelirleri içindeki payı. Büyüklerde bu oran yüzde 96 ile rekor düzeye çıkarken küçüklerde yüzde 81’e yükseldi.

ÖZKAYNAKLAR KORUNUYOR

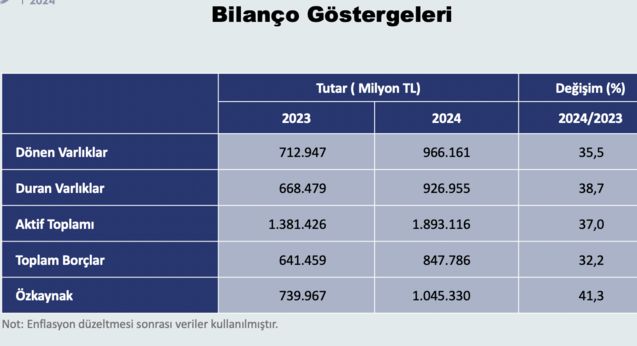

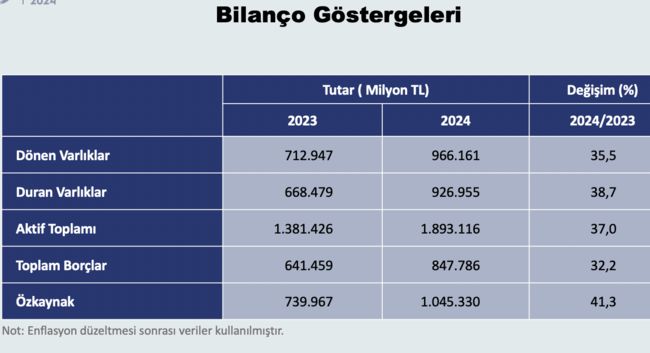

➔Yine İkinci 500 Büyük 2024’te özvarlığınıı reel olarak korudu. 740 milyar liralık özkaynağını 1 trilyon 45 milyar liraya çıkartan bu kuruluşlar yüzde 41.3 artışla üretici enflasyonunu yakaladı.

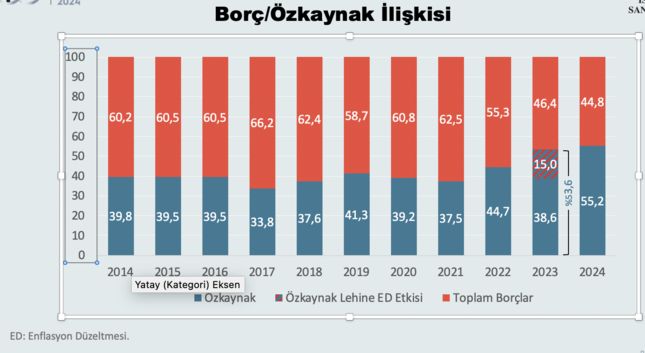

➔Böylece borç/özkaynak dengesi önceki yıla göre çok az da olsa iyileşti.1.6 puan artan özvarlıkların payı yüzde 55.2’ye çıkarken borçların payı yüzde 44.8’e indi.

➔Bu oran İlk 500’de enflasyon muhasebesi düzeltmesi sonrası yakın düzeylerde. Ancak özkaynaklarda 2.3 puanlık azalarak yüzde 52.1’e inerken borçların oranı yüzde 45.5’tan yüzde 47.9’a yükseldi.

➔Kredibilite açısından büyüklerin daha cazip olması aradaki aleyhteki farkı gidermeye yeter. Özkaynakların borçların üzerinde seyretmesi ise kredi kısıtlarının kaldırılmasıyla işlerin açılmasına olanak tanır. Sanayi şirketleri kredi kullanabilecek ve borçlanmalarını artırabilecek durumdalar.

➔Ancak bunun için biraz daha beklemek gerekebilir. Faiz oranlarının temmuzdan başlayarak düşüş sürecine girmesi ve devamında kredi kısıtlamalarının gevşetilmesi bekleniyor.

➔Burada enflasyondaki düşüş yanında seçim sürecine girilmesi belirleyici rol oynayacak.

DIŞ PAZARLARDA ÇİN ÇARPIYOR

➔İkinci 500 Büyük Sanayi Kuruluşu, İlk 500 Büyük ile birlikte ele alınınca aynı sonucu gösteriyor.

➔Enflasyonla mücadeleden dolayı iç pazarda sıkışan şirketler bu kez dış pazarlara yönelerek çıkış yolu bulamadı.

➔Çünkü dünyada da işler pek iyi gitmiyor. Büyüme oranları aşağı gelirken pazarlar giderek daralıyor.

➔Ayrıca yükseltilen gümrük tarifelerinden dolayı ABD’ye ihracatı üçte bir düzeyinde düşen Çin’in agresif fiyatlama yapması ve diğer pazarlara yönelmesi önemli bir etken.

➔Fakat daha da önemlisi Türkiye’nin yüksek enflasyondan dolayı rekabet gücünde hızlı bir düşüşün görülmesi.

➔TÜSİAD’ın yeni yayımlamaya başladığı Rekabet Gücü Endeksi son bir yılda yüzde 8.9 geriledi.

➔Bu kaybın 4.9 puan gibi yarıdan fazlası aramalı, 3.2 puanı da işçilik maliyetlerindeki artıştan kaynaklandı. Finansman maliyetlerinin etkisi 0.9 puanla sınırlı.

➔Enflasyonla mücadele çerçevesinde yürütülen sıkı para politikası ve yaşanan iç siyasi şok yanında dünyadan gelen finansal şokun beklentileri kötüleştirmesi yurtiçi talebi kademeli düşürdü.

SEÇİME BAĞLI YOL AYRIMI

➔Geçmişteki yurtiçine satış yapamayan şirketler ihracata yönelerek zor dönemi veya krizi atlatırdı.

➔Ancak bu kez hem dünya büyümesinin düşmesi hem de azalan rekabet gücü nedeniyle şirketler ihracatlarını sıçratamıyor. Çin ve Asya ülkelerinin keskin rekabeti ihracat pazarlarında Türkiye’yi yarıştan kesiyor.

➔Çünkü rekabet gücünün azalması sadece son bir yılla sınırlı değil, 3 yıl bir çeyrektir sürüyor. 2015 yılından itibaren açıklanan verilere göre Rekabet Gücü Endeksi 90 düzeyinden yükselişle 2021 sonunda 117 ile zirveye çıktı ve 2022’den itibaren de gerileme eğilimine girdi.

➔2025’in ilk çeyreğinde 86’ya düşen endeks 10 yıl öncesine göre yüzde 4 ve zirve noktasına göre yüzde 26.4 geriledi. Yani rekabet gücü üç yılda dörtte bir düzeyinde azaldı.

➔Bu tıkanıklık ya düşük enflasyonla sonuçlanacak ve rekabet gücü yeniden kazanılarak aşılacak ki, sürdürülebilir ve ideal olanı bu.

➔Ya da fiyat istikrarı doğru dürüst sağlanmadan iç pazar canlanması başlayacak ki, bu da maliyet artışlarından dolayı enflasyonun yeniden yükselmesine kapıyı açacak.

➔Hangi yola girileceği de seçime ve seçim ne kadar canlı bir ekonomiyle girilmek istendiğine bağlı olacak.

SANAYİCİNİN SORUMLULUĞU

➔Sonuçları değerlendiren İSO Başkanı Erdal Bahçıvan faaliyet koşullarındaki zorluğa dikkat çekerek şunları söyledi:

➔ “Bu faaliyet koşullarına karşın sanayimiz, ekonomimizin daha sağlıklı ve rasyonel bir zemine oturması için verilen mücadeleye, güçlü bir sorumluluk anlayışıyla üreterek, ihracat yaparak ve istihdam yaratarak destek vermeye devam ediyor.

➔Bu nedenle, yaşadıkları birçok sıkıntıya karşın 2024 gibi zorlu bir yılda sanayi sektörlerimizin gösterdiği bu performans takdire şayandır.”