Ekonomi yönetiminde manevra alanının her geçen gün daraldığı Türkiye’de, reel sektörün döviz pozisyonu artık yalnızca bilanço riski değil, aynı zamanda bir “politik tutsaklık” meselesine dönüşmüş durumda. Merkez Bankası'nın kur politikasında hareket alanını sınırlayan en temel yapısal sorunlardan biri, reel sektörün devasa boyutlara ulaşan net döviz açık pozisyonudur.

VERİLER NE DİYOR?

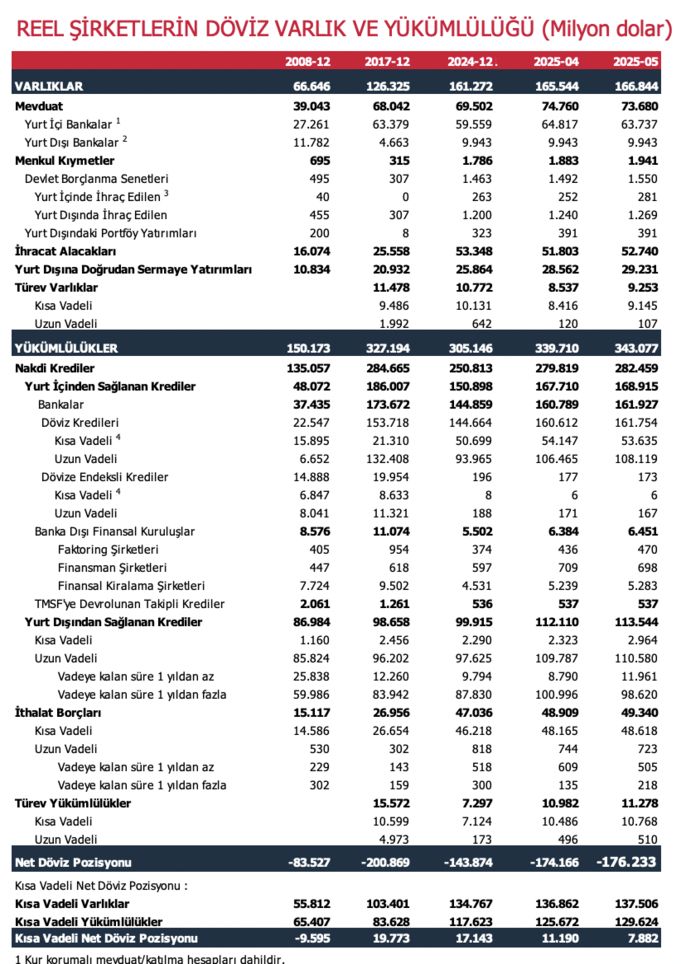

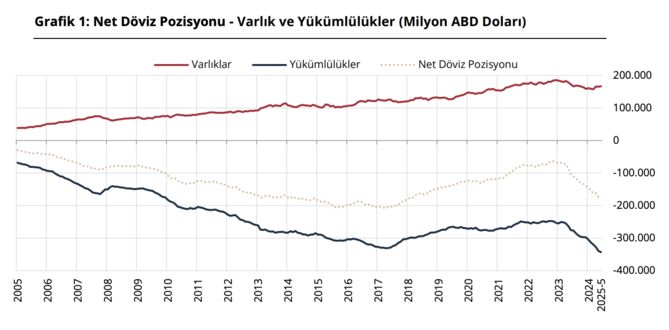

➔2025 Mayıs itibarıyla reel sektörün döviz varlıkları 166,8 milyar dolar, buna karşılık yükümlülükleri 343,1 milyar dolar. Net döviz pozisyonu açığı tam 176,2 milyar dolar. Üstelik bu yükümlülüklerin 129,6 milyar doları kısa vadeli. Kurda yaşanabilecek her sert oynaklık, şirket bilançolarında yangın etkisi yaratabilir.

➔Bu tablo yeni değil. 2008-2012 döneminde açık 83 milyar dolardı. 2017 sonunda bu rakam 200 milyar doları geçti. 2024’te 143 milyar dolara inse de son aylarda yeniden yükselişe geçti. Görünen o ki açık pozisyon kronikleşti, sistemik hale geldi.

➔Böyle bir tabloda firmalar olası bir kur şokuna karşı savunmasız kalıyor. Kurda yüzde 10’luk kalıcı bir artışın şirketlere zararı 700 milyar TL'yi buluyor.

➔Bu nedenle ekonomi yönetimi, kurdaki dalgalanmaları teknik bir mesele olarak değil adeta “ulusal acil durum” olarak ele almak zorunda kalıyor.

KUR POLİTİKASININ ESNEKLİĞİ KALMADI

➔Bu dev açık pozisyon, kur politikasında esnekliği neredeyse tamamen ortadan kaldırmış durumda. TCMB faiz artırmak istediğinde, kur düşse bile bu artış reel sektör için bilanço şokuna dönüşüyor.

➔Faiz artırılmazsa, döviz kuru yükseliyor ve bu kez açık pozisyonlar ciddi zarar yazıyor. Yani bir anlamda, ekonomi yönetimi iki ucu keskin bıçakla politika yapmaya çalışıyor.

➔Üstelik bu durum, döviz kurunun “denge aracı” olma işlevini yok ediyor. Kur, piyasayı dengeleyen bir mekanizma değil, “tetikleyici tehdit” haline geliyor. Bu da Merkez Bankası'nın elini zayıflatıyor.

ÇÖZÜM YAPISAL OLMALI

➔Bu çıkmazdan çıkış için kısa vadede döviz borçlanmalarına yönelik “gelire endeksli” sınırlar konulmalı. Döviz geliri olmayan firmaların yabancı para kredi kullanımı ciddi ölçüde kısıtlanmalı.

➔Öte yandan, hedge (korunma) araçlarına erişim kolaylaştırılmalı, maliyetleri azaltılmalı.

➔Orta ve uzun vadede ise çözüm, döviz kazandırıcı sektörlerin güçlendirilmesinden geçiyor. Yüksek teknoloji ihracatı, turizm yatırımları ve hizmet ihracatı bu dönüşümün merkezinde yer almalı.

➔Aksi takdirde, Türkiye ekonomisi “kur istikrarı” ile “büyüme” arasında sürekli bir tercih yapmak zorunda kalacak.

KURDAN KORKAN BİR EKONOMİ

➔Sonuç olarak reel sektörün döviz açık pozisyonu artık sadece bir bilanço kalemi olmanın ötesinde Türkiye ekonomisinin karar alma mekanizmalarını rehin alan yapısal bir risktir.

➔Kur politikasında esneklik kaybı nedeniyle döviz açık pozisyonu ile mücadele yalnızca firmalar açısından değil kamu politikalarının da birincil önceliği olmalıdır.

➔Artık mesele sadece şirket bilançolarının sağlığından çıkıp aynı zamanda ekonomi yönetiminin özgürlüğüdür.