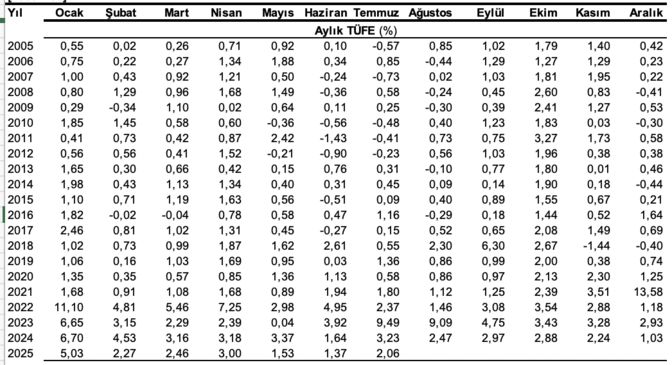

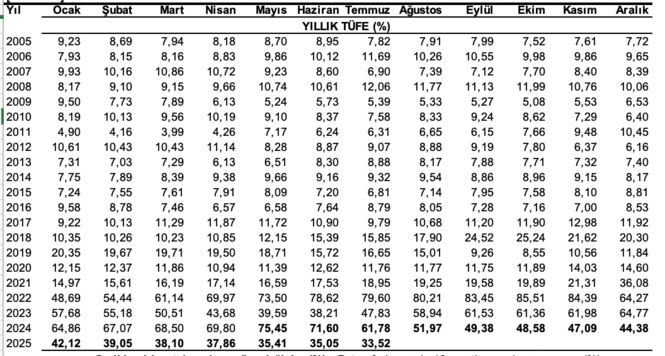

Tüketici Fiyat Endeksi (TÜFE) temmuzda %2.06 artarken, yıllık enflasyon %33.52 seviyesine geriledi. Bu gerileme, Mayıs 2024’te %75.45’lik zirveye göre dikkate değer bir düşüşü gösterse de hâlâ yüksek bir enflasyon oranı anlamına geliyor.

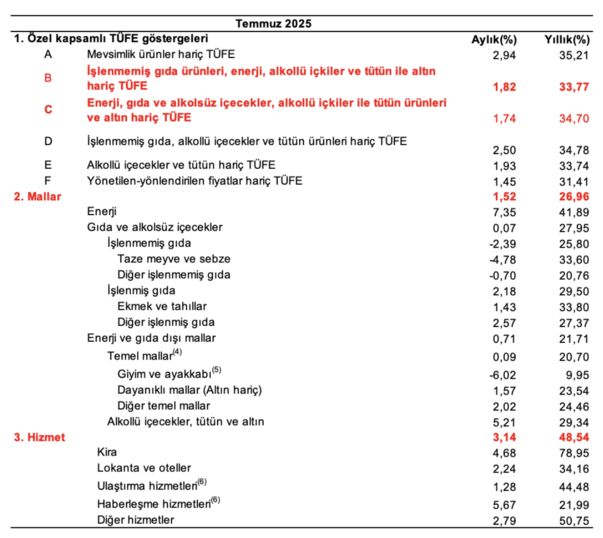

➔Ancak TÜFE’nin alt kırılımına baktığımızda temel mal enflasyonunun %20.7’ye gerilediğini, buna karşılık hizmet enflasyonunun %48.5 gibi yüksek düzeyde devam ettiğini görüyoruz.

➔Bu ayrışma önemli çünkü gıda, giyim, dayanıklı mallar gibi temel mallarda fiyat artışları yavaşlarken, özellikle kira, sağlık, ulaşım, lokanta-otel hizmetlerini içeren hizmet kalemlerinde enflasyonun inatçı ve yapışkan seyrettiği ortaya çıkıyor.

➔Buna en güçlü katkıyı veren unsur, konut ve kira fiyatlarındaki sert artış. Mayıs 2024’te %125’e ulaşan kira artışı temmuzda aylık %4.68 ve yıllık %78.95’e kadar indi. Ancak düşüş hızı yavaş ve rakamlar hala çok yüksek.

➔Deprem sonrası konut stokunda yaşanan sorunlar, konut fiyatlarında rekor yükselişler, kredilerin kısıtlanması ve faizlerin yüksekliğinin bu tablodaki payı büyük.

ENERJİDE %7.35 ARTIŞ

➔Temmuzda ayrıca yönetilen ve yönlendirilen fiyat ayarlamaları da belirgin şekilde hissedildi.

➔Doğalgaz fiyatı %26.4, akaryakıt %6.7, elektrik %2.16, enerji grubu toplamda %7.35 artarak manşet enflasyonu yukarı itti.

➔Zaten hem ocak hem temmuz aylarında yönetilen fiyat ayarlamaları (örneğin doğalgaz, elektrik tarifeleri, ulaşım zamları) sıklıkla yapılır ve bu yüzden enflasyon yukarı yönlü baskılanır. 2025 Temmuz’da da tam olarak bu tabloyu gördük.

➔Öte yandan gıda fiyatları mayıs ve hazirandaki düşüşün ardından temmuzda %0.07 ile çok sınırlı artış gösterdi. Taze sebze ve tavuk eti gibi işlenmemiş gıdada fiyat düşüşleri manşet gıda enflasyonunu sınırladı. Bu, yaz aylarının tarımsal arz avantajını yansıtırken, işlenmiş gıda tarafında %2.18’lik yükseliş gözlendi.

➔Giyim ve ayakkabı grubunda ise sezon indirimleri nedeniyle fiyatlar temmuz ayında %5.82 geriledi. Bu da TÜFE’yi aşağıya çeken nadir kalemlerden biri oldu.

TEMEL MAL VE HİZMET FARKI

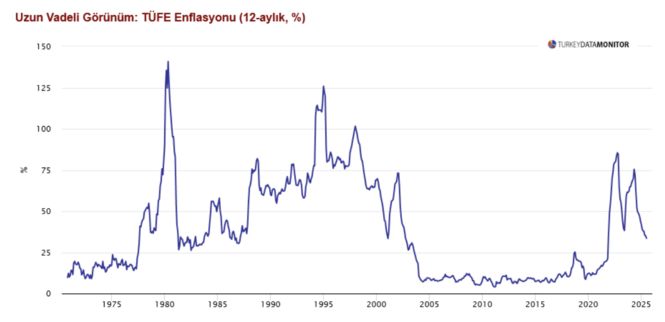

➔Biraz uzun vadeli bakılırsa enflasyon Ekim 2022’de %85.51 ile zirve yaptı. Genel seçime doğru kısmen düşürüldüyse de yerel seçim ile Mayıs 2024’te %75.45 ile ikinci zirvesine çıktı.

➔Haziran 2023’te başlatılan para politikasındaki kademeli sıkılaşmayla Temmuz 2025’te enflasyon %33.52’ye geriledi. İki yılda yarı yarıya inen bir enflasyon var.

➔Düşüşün şimdiye kadar ki kısmı daha kolaydı, köpük kısmının alınması gibi, baz etkisine de dayanan bir gerilemeydi.

➔Ayrıca iki yıl da iyi bir süre. Daha fazla yol almalıydık ama siyasi otoritenin tercihi kademeli parasal sıkılaştırmadan yana oldu ve maliye politikası desteği henüz daha net bir şekilde verilemedi.

➔Dolayısıyla gerilemenin temel mallardan kaynaklandığını, buna karşılık hizmet enflasyonunun yüksek kalmaya devam ettiğini vurgulamak gerekiyor.

➔Temel mal enflasyonu %20.7’ye inmişken hizmetler %48.5 seviyesinde.

REKABETİN VE KURUN ETKİSİ

➔Mallar hem ithal ediliyor, hem rekabete açık, hem de yurtiçinde üretimin içinde ortalama yüzde 45 ithal girdi var. TL’nin değerlenmesi veya döviz kurunun düşüklüğü ithal fiyatlarını ucuzlatıyor. Üretimin maliyetini düşürüyor.

➔Ancak hizmetleri ithal etme ve mallar gibi rekabete açma imkanı yok. Kiralık konut ithal edemiyoruz.

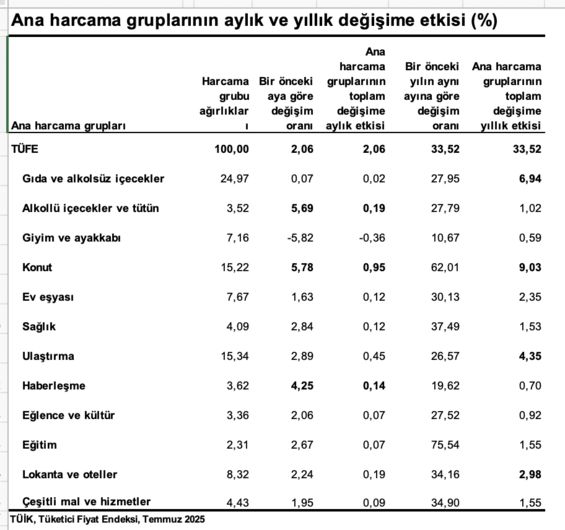

➔Nitekim kira temmuzda yüzde 4.68 ve yıllık yüzde 78.95 ile en çok artan kalem.

➔Kira artışları sadece TÜFE sepetindeki konut kalemini etkilemiyor, ticari kiralar yoluyla eğitimi, sağlığı, gıdayı, otel ve lokantaların maliyetini de ciddi biçimde artırıyor.

➔Dolayısıyla kur etkisi işlemediğinden ve rekabet eksikliğinden enflasyonun hizmetler ayağında zorlanıyoruz.

GIDA VE KONUT ETKİSİ BÜYÜK

➔Enflasyonun iki ayağı arasındaki büyük fark ya da hizmetlerdeki direnç gelecekteki dezenflasyon sürecini zorlaştırabilir.

➔Hizmet fiyatları özellikle kira, lokanta, ulaşım çok daha yapışkan ve gerilemesi zaman alacak kalemler.

➔Ayrıca yönetilen ve yönlendirilen fiyatların (elektrik, doğalgaz, akaryakıt gibi) periyodik olarak temmuz ve ocak aylarında yukarı revize edilmesi, manşet enflasyonu dönemsel olarak yükseltmeye devam ediyor.

➔Özetle, enflasyonun mal tarafı yumuşarken, hizmet tarafı yüksek ve yapışkan kalmayı sürdürüyor.

➔Bu ikili ayrışma, 2025 sonuna doğru enflasyonun %30’un altına inmesini riske atabilir.

➔Bu riski almamak adına ikinci yarıda yeniden daha güçlü bir TL’ye doğru gidilebilir.

➔Ancak kalıcı olanı tarımda ve konutta üretimi artırmaktan geçiyor.

➔Gıdada verimliliği artırmak yanında dağıtım zincirini kısaltmak, oligopol denebilecek bir yapıya dönüşmüş piyasayı tam rekabete açmak gerekiyor.

➔Konutta ise fiyat artışlarını makul düzeylerde tutacak, rant kısmının payını azaltan bir önlem seti geliştirilmeli.

➔Sadece sıkı para politikası ile dezenflasyonda başarı biri yere kadar sağlanabilir. Gerisini getirmek yapısal önlemler gerektiriyor.