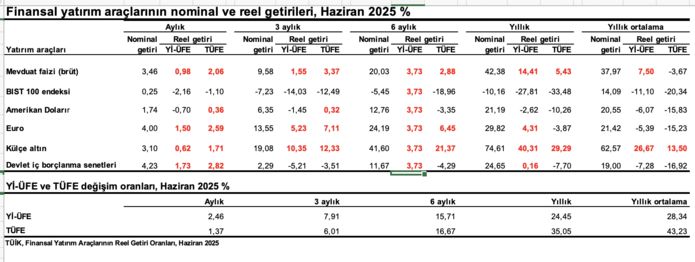

TÜİK haziran ayı itibariyle finansal yatırım araçlarının farklı vadelerde nominal ve reel getirilerini açıkladı.Bitişikte bulunan tabloda 6 ana yatırım aracının 5 ayrı vadede nominal ve ÜFE- TÜFE bazında getirileri yer alıyor.

➔Nominal getirileri dikkate almıyoruz, reel getiriler üzerinden gidersek tabloda 60 ayrı getiri oranı hesaplanmış. Bunlar içinde reel getirisi olanları kırmızı renkle gösterdik, negatif getiriye sahip olanlar da siyah renkli.

➔ Toplam 60 getiri içinde kırmızıların yani enflasyon sonrası reel getiriye sahip olanların sayısı 34. Toplamın yarısını biraz geçmiş durumda.

➔Siyah renkteki negatif getiri sayısı ise 26. Geçmiş aylara hatta yıllara göre denge kırmızılar yani reel getiri lehine değişiyor. Eh fena değil.

➔Reel getirisi sayısı ne kadar fazla olursa tasarruf sahipleri için o kadar iyi. Tasarruflarına enflasyon üzerinde getiri sağlıyor demek.

➔Bu aynı zamanda dezenflasyona destek veriyor. Hanehalkını tüketim yerine tasarrufa yöneltici bir gelişme.

YERLİ PARA KAR ZARAR YARI YARIYA

➔Ayrıca 6 ana tasarruf aracının 3’ü TL bazında, 3’ü de yabancı para bazında araçlar.

➔Önemli oranda ithal özelliği olduğundan ve fiyatı dünyada belirlediğinden altını yabancılar sınıfına koymak daha uygun. Dolar, euro ve altın olmak üzere yabancı paraya dayalı araç sayısı böylece 3 oluyor.

➔Dolayısıyla finansal yatırım araçlarının getirisine bir de yerli ve yabancı para açısından bakılınca karşımıza daha başka bir tablo çıkıyor.

➔Yerli ve yabancı ayrımında araç olarak 3’te 3 beraberlik olmasına karşılık toplamdaki 60 farklı getiride denge TL aleyhine bozuk.

➔Ya da TL’de ÜFE ve TÜFE bazında 5 ayrı vadede hesaplanan 30 getiriden 14’ü pozitif, 16’sı negatif çıkıyor. Sayı olarak negatif getiriler daha fazla.

➔TL araçlar içinde en çok kaybettirme sayısı borsada. 10 getirinin 9’u kayıplı, kazançlı olan sadece 1.

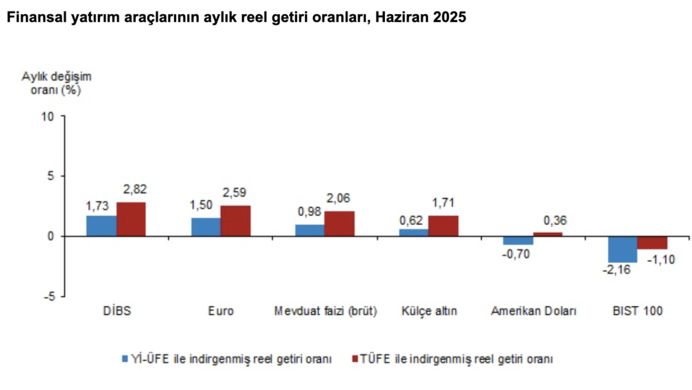

➔Mevduat faizinde ise 10 getirinin 9’u reel kazanca döndü, kayıplı olan sadece 1 kaldı.

➔Devlet iç borçlanma senetlerinde 4 kazanca karşılık 6 kayıp var.

➔Üstelik faizlerin son 20 yılın zirvesine çıktığı ve düşürülmesine ramak kalmış bir dönemde durum tam da TL finansal araçlar lehine dönmüş değil.

➔Bu anlamda zirvedeki faizler sanki hayırsız bir sevgili gibi. TL faizleri zirvede ama bunun yerli yatırımcılara reel bazda pek bir karı yok.

➔Bir de faiz düşürüldüğünde ne olacak diye düşünmek lazım.

YABANCI PARA ARAÇLARIN ÜÇTE İKİSİ KARDA

➔Yabancı para bazındaki 3 ana yatırım aracının ÜFE ve TÜFE bazındaki 5 ayrı vadede 30 getirisinden 20’si pozitif veya reel getirisi sağlamışken, negatif getiriler 10 oldu. Yani yabancı bazlı araçların çoğu kazandırdı, azı kaybettirdi.

➔Ya da kaybettiren sayısı kazandıran sayısının yarısı. Toplam 30 getirinin üçte ikisi kazandırırken ikisi kaybettirmiş. Makul sayılabilecek bir durum.

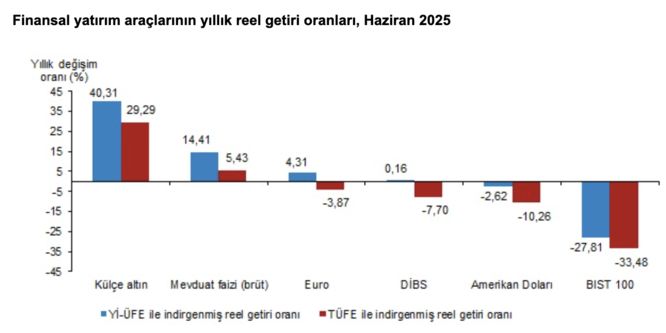

➔Yabancı para yatırım araçları içinde ise altın 10’da 10 yaptı ve her vadede reel kazanç sağladı. 6 aylık finansal varlık tablomuzda da yer aldığı gibi, altın dünyada da en çok getiri sağlayan araçlardan biri. Dolayısıyla dünyada da altın Türkiye’de altın en yüksek kazanç sağlayan araç.

#resim#1274496#

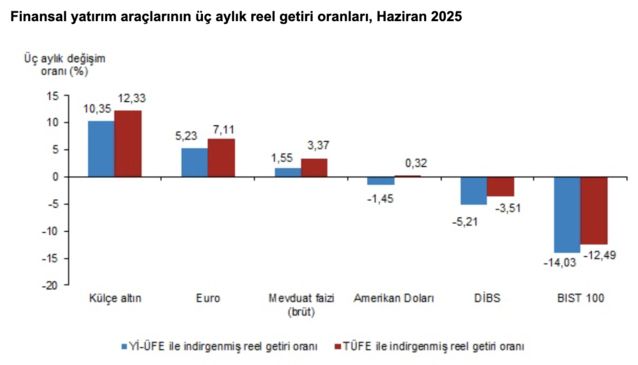

➔Yabancı para araçları içinde euro son aylardaki atağı ile yeniden sahneye çıktı. 10 getiriden 7’si pozitif, negatif kalan sayısı 3 oldu.

➔Dolarda ise tersine bir durum var. 10 getiride 7 zarar, 3 kazanç görünüyor.

➔Finansal yatırım araçlarında son bir yılı kapsayan tablo böyle. Ve kuvvetle ihtimal temmuz ayı ile birlikte faizler düşürülmeye başlanacak. ➔Ve bu düşüş yıl boyunca da devam edebilir. Toplamda da 10 puan civarında bir alanı var gibi görünüyor.

➔Bu durum TL faizli enstrümanlara yatırım yapanlara sermaye kazancı yazmaya aday.

MEVDUAT VE FON VERGİSİ NEYİN NESİ?

➔Ancak hesaplanan reel getirilerde vergiler hesaba katılmıyor. Ve vergiler de sık sık değişebiliyor.

➔Örneğin yapılan son değişiklik TL mevduat ve yatırım fonlarında stopaj oranlarının yani vergi kesintilerinin yükseltilmesi oldu.

➔Stopaj oranı 6 ay gibi kısa vadeli hesaplarda ve yatırım vadesinde yüzde 15’ten yüzde 17.5’e çıkarıldı. Bir yıla kadar vadeli hesap ve yatırım fonlarında ise yüzde 12’den yüzde 15’e yükseltildi.

➔Son olarak şubat ayında artırılan oranlar henüz rekor düzeye çıkmış değil. “507” sosyal medya hesabına göre 2003’te yüzde 18 olan oranlar 22 yılın en yükseğinde.

➔Şimdi 6 ay sonra gelen ve daha çok yerli paraya dayalı finansal yatırım araçlarına yük getiren vergi artışı neyin nesi?

➔Üstelik doların 40 lira sınırına geldiği bir zamanda TL finansal araçlardan uzaklaştırıcı bu karar niye alındı ki?

➔Kararın, açıklanan dezenflasyon politikasına ve değerli TL politikasına hizmet eder hiçbir tarafı da yok.

➔Hatta TL’nin cazibesini azaltıcı ve yabancı para araçlara yönelmeye zorlamasıyla dolarizasyon çarkına su taşıma ihtimali yüksek.

➔Bunun yanında TL’nin getirisini azaltıcı etkisinden dolayı parayı finansal varlıkları gayrimenkule yönelteceği de kesin.

➔Yurtiçi yerleşik yatırımcıların yabancı para finansal araç mı yoksa yerli para finansal araç mı diye yeniden arada kaldığı, ölçüp biçmeye başladığı bir dönemde stopajların artırılmasının önemli bir nedeni olsa gerek.

➔Bunun şimdilik görünür nedeni bütçe açıklarının tahmin edilenden yüksek seyretmesi olabilir. Ne de olsa vergi gelirlerinin artmasına karşılık harcama artışında umulan kısıtlama gerçekleşmedi.

➔Vergi gelirlerini artıcı ve bütçe açığını azaltıcı yanıyla pozitif bir karar olmasına rağmen dolarizasyonun değirmenine su taşıyan yanıyla negatif etkilerinin görüleceği bir karar alınmış diye değerlendiriyoruz.