Küresel piyasalar fırtınalı başladığı ve büyük dalgalanmalar yaşadığı yılın ilk yarısını durgunlaşarak ve genel anlamda pozitif eğilimle tamamladı.

Türkiye ise hem dış şoktan hem de yurt içindeki siyasi şoktan ve bölgesindeki İsrail-İran Savaşı’ndan olumsuz etkilenerek dünyadan negatif ayrıştı.

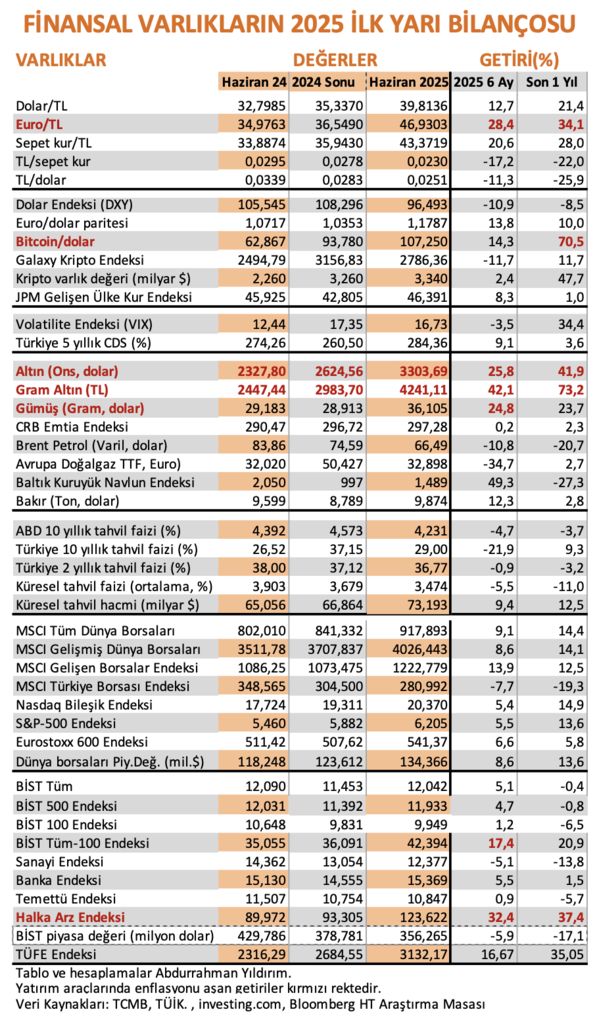

Hazırladığımız ve bitişikte yer alan tabloda finansal varlıkların ve piyasaların yıl ortası itibariyle son 6 ay ile son bir yıllık performansı yer alıyor.

ALTIN DÜNYADA ÖNDE KOŞUYOR

➔Bu tablodan izlenebileceği gibi dünya ana finansal varlıkları içinde ilk yarıda en yüksek getiriyi yüzde 25.8 ile altın sağladı.

➔Geçen yılın tamamındaki getirisine bu yılın ilk yarısında ulaşan altının son bir senelik kazancı dolar bazında yüzde 42’ye çıktı.

➔Yıllık bazda Bitcoin ise yüzde 70 dolar bazındaki artışla en yüksek kazancı sağladı. Ancak Bitcoin’in piyasa hacmi ile altının fiziki piyasa hacmi arasında en azından 20 kat fark var. Finansallaşmış kağıt altın varlıkları da katarsak fark çok daha fazla.

➔Tahvil piyasasında oynaklığa bağlı zaman zaman ciddi zararlar yazılsa da, yıl ortasında bakıldığında faizlerde 6 ayda yüzde 5.5 ve son bir yılda yüzde 11 gerileme yönünde değişim var.

➔Devlet tahvillerinin yer aldığı küresel tahvil faizi ortalaması 6 ayda 20 baz puan, 1 yılda da 43 baz puan gerileyerek yüzde 3.47’ye indi. Faizler genel gerileme küçük oranlı sermaye kazancı elde edildiğini gösteriyor.

➔Dünyada kamu kesimine ait tahvillerin toplam piyasa hacmi de son bir yılda 8 trilyon dolar artışla 73.2 trilyon dolara vardı.

3 AYDA 25 TRİLYON DOLARLIK DEĞER ARTIŞI

➔Dünya borsaları da yılın ilk yarısında MSCI endeksiyle ortalama yüzde 9 arttı. Bir yıllık vadede artış yüzde 14.4’e vardı.

➔Dünya borsalarının toplam piyasa değeri 134.4 trilyon dolarla yıl ortasında zirveye çıktı. Bu değer ilk yarıda 10.7, son bir yılda 16.1 trilyon dolar arttı.

➔Elinde hisse senedi olanlar ve halka açık şirketlerin ana hissedarları son bir yılda dünya hasılasının yüzde 15’i kadar zenginleşti demek.

➔Yıla 123 trilyon dolardan başlayan dünya borsalarının 9 Nisan’da 109 trilyon dolara kadar düştüğünü ve oradan başlayan toparlanmayla 25 trilyon dolar artması çok dikkat çekici.

vDünya milli hasılasının veya üretim değerinin yaklaşık dörtte biri borsalarda 3 ayda kazanılabiliyor veya bunun tersi de olabiliyor.

TÜRKİYE’DE YERLİLER KAZANÇLI MI, NE?

➔Borsalar arasında gelişmekte olan piyasaların ilk yarı priminin yüzde 13.9’a çıkması 2025 yılında daha iyi performans gösterdiklerine işaret.

➔Türkiye Borsası’nın MSCI endeksiyle dolar bazındaki kaybı 6 aylık vadede yüzde 7.7, bir yıllık vadede yüzde 19.3 olması dünyadan negatif ayrıştıran bir gelişme.

➔Borsanın ana endeksi BİST 100 ise TL bazında 6 ayda yüzde 1.2 artış, son 1 yılda yüzde 6.5 kayıpla enflasyonun altında kaldı ve zarar ettirdi.

➔İstanbul Borsası’nda genellikle yabancılar büyük hisselere, yerliler ise küçük ve pazara yeni gelmiş hisselere yatırım yapar. Büyük endeksler gerilediğine göre yabancılar kayıplı, göreli olarak yerliler daha az kayıplı ve içlerinde kazançlı çıkanlar da var.

➔Çünkü yerli yatırımcıların ağırlıklı şekilde bulunduğu iki endeks enflasyon üzeri getiri sağladı. Bu yılın ilk yarısında BİST 100 dışındaki hisse endeksi yüzde 17.4 ile enflasyonun hafifçe üstünde kaldı.

➔Bir de Halka Arz Endeksi yüzde 32.4 prim yaptı. Halka arzlar da uzun zamandır yabancılara değil yerlilere yapılıyor.

➔Yıllardan beri hazırladığımız tabloda BİST Tüm ile BİST 500 Endeksine ilk kez yer verdik. Piyasanın genelini daha iyi hangisi yansıtıyor diye bir süre izleyelim istedim.

➔Henüz yazma fırsatı bulamadığım Doç. Dr. Serkan Ünal’ın BİST 100 Endeksi’nin piyasanın genelini temsil etmede yetersiz kaldığı yönünde güçlü gerekçeler ortaya koyan makalesini önemli buldum. Yazı fazla uzamasın diye başka bir güne bırakıyorum.

DOLARDA DEĞER KAYBI, TL’DE DE

➔2025’in ilk yarısında dünyadaki ana gelişmelerden biri de doların değer kaybıydı.

➔Büyük paralar karşısında doların değerini gösteren Dolar Endeksi 6 ayda yüzde 10.9, son bir yılda yüzde 8.5 geriledi. Euro da dolar karşısında 1.0353’ten 1.1787’ye çıktı ve 6 ayda yüzde 13.8 artış kaydetti.

➔Gelişen ülke paralarının dolara karşındaki değerini ölçen JPM Gelişen Ülkeler Kur Endeksi 6 ayda yüzde 8.3, son bir yılda da yüzde 1 artış kaydetti. Yani dolara ne olduysa bu yıl içinde oldu.

➔Nitekim TL de dolara karşı değer kazandı. Yılın ilk yarısında yüzde 16.65 artan TÜFE’ye karşı doların artışı yüzde 12.7’de kaldı. Bu da dolar/TL’nin reel olarak enflasyon düzeyinin yüzde 3.4 altında artması demek.

➔Ancak Türkiye için euro da dolara yakın önemde. Genelde ithalatımız ve dış borcumuz dolarla olsa da, ihracatta dolar ve euro birbirine çok yakın, hizmet gelirlerinde ise daha çok euro ağırlıklı.

➔Euro/TL ise yılın ilk yarısında yüzde 28.4 arttı. Bu da TL’ye karşı euronun yüzde 10 değerlendiğini gösterir.

➔Yarım dolar yarım eurodan eşit ağırlıklı döviz sepeti de TL karşısında yüzde 20.6 yükseldi. Bu da enflasyondan arındırıldığında TL’ye karşı yüzde 3.3 artış demek.

➔Bu konuda nihai olarak bakacağımız veri TCMB tarafından, Türkiye’nin ağırlıklı şekilde ticaret yaptığı ülkelerin ticaret hacmi ve enflasyonlarını dikkate alarak ayda bir hesapladığı Reel Efektif Döviz Kuru.

➔2024 sonunda 72.45 olan Reel Kur haziran sonunda 69.97’ye indi. Reel olarak TL yılın ilk yarısında yüzde 3.4 değer kaybetti.

➔Ancak aynı reel kurun son bir yılda yüzde 4.6 arttığını not düşelim. Yani bir yıl önceye göre TL reel değer kazanmış.

ANA RİSK TRUMP RİSKİ

➔Yılın ilk yarısında dünyanın ana sorunu ve büyük dalgalanmaların nedeni ABD Başkanlık koltuğuna oturan Donald Trump’tı. Bütün dizginler elinde olarak piyasaları bir sağa bir sola yatırdı.

➔Önceden büyük gürültü çıkararak karşı tarafı korkutan, öngörülmeyeni ortaya koyarak herkesi şaşırtan, siyasi ve diplomasi geleneklerini yıkan bir yönetim tarzı gösteren Donal Trump açıklamaları ve icraatlarıyla piyasaların canına da okudu, piyasaların toparlanmasını da sağladı.

➔İlk yarıda sahneye koyduğu oyun gümrük tarifleri, küresel ticareti de küresel piyasaları da allak bullak etti. Neyse ki geri adım atarak durumu kurtardı ve yılın ikinci çeyreği iyi geçerek ilk çeyreğin kayıplarını giderdi.

➔Süre uzatımını da dikkate alınca artık tarifelerin önemi azaldı, risk önemli ölçüde geride kaldı denilebilir.

➔Ancak riskin de, kazancın da ana kaynağının bizzat Trump olduğunu unutmamak gerekiyor. Hemen köşe başında dünyayı yeni riskler bekliyor olabilir.

➔Jeopolitik risklerde ise fazla bir azalma yok. İsrail-İran çatışması şimdilik dursa bile her an raftan indirilebilir gibi görünüyor.

➔Ya da Güney Çin denizinde yeni çatışmalar ortaya çıkabilir. Dolayısıyla jeopolitik riskler yılın ikinci yarısında da küresel piyasalarla olmaya devam edecek ve yine oynaklıklar yaratabilecek.

SİSTEMİN DAĞILMA RİSKİ

➔Gümrük tarifeleri riski akut olmaktan çıkmasına karşılık ABD’de enflasyonu yükselterek Fed’in faiz indirimini geciktirici veya azaltıcı etkiye yol açabilir.

➔Bu da politika faizinin yüzde 4.25-4.50 bandından yüzde 1 ve altına düşmesini isteyen Trump’a, Fed Başkanı Powell’a karşı kampanyasını güçlendirme fırsatı veriyor.

➔Ortada bir kavga yok, Powell veya Fed’in Trump’a yanıt verme gibi bir lüksü ve gücü de yok. Saldırı tek taraflı ve Fed’in itibarı ile bağımsızlığının zayıflaması piyasaları yakından etkiliyor.

➔Şimdilik Başkan Powell’la tek bir kişiye yönelik saldırı giderek diğer Fed üyelerine hatta kurumsal olarak Fed’e de yönelebilir. Sonunda da Fed’in statüsü tartışmaya açılabilir.

➔Fed yönetiminde ABD Başkanı’nın etkisini artıracak herhangi statü değişikliği ise piyasaları temelden sarsar.

➔ABD ve küresel piyasaların üzerine kurulduğu rezerv para sistemine siyasi müdahale, arı kovanına çomak sokma etkisi yaratır.

➔Başta ABD piyasaları olmak üzere dünya dolardan, ABD varlıklarından ve finansal piyasalardan uzaklaşır. Sistem dağılır. Trump aynen tarifelerde yaptığı gibi yine geri adım atmak zorunda kalır.

SIĞINILACAK NERESİ VAR?

➔Ancak dış ticaret açığını azaltma ve rekabet gücünü kazanma adına doların zayıflamasının istenmesi de Fed’in pervasızca yıpratılmasının devamını getirebilir.

➔Özetle küresel piyasalar için yılın ikinci yarısına sarkan ve daha da büyüme eğilimi gösteren temel riski Fed’in bağımsızlığını şu veya bu şekilde azaltma girişimi olarak görüyoruz.

➔Dünyanın rezerv paradan uzaklaşmasını, yani dolardan kaçmasını getirecek bu durum aynı zamanda alternatif arayışları hızlandırır. Hayat boşluk kaldırmaz.

➔Henüz ortalıkta güçlü bir rezerv para birimi yok. Kısa zamanda da oluşamaz zaten.

➔Akıllara ilk önce Euro gelebilir ama arkasında hisse senedi olsun, tahvil olsun derinlikli büyük finansal piyasalar yok. Gelebileceği yere zaten geldi. İkinci rezerv para rolünü sürdürebilir.

➔Euro değer artışının da sonuna çok yaklaştı. Daha fazla değerlenmesine Avrupa izin veremez. Çünkü bu ölçüde değerli parayı taşıyacak güçlü ekonomilere sahip değiller.

➔Cari fazla veriyorlar, rezerv para için dışarıdan gelecek ekstra sermayeye ihtiyaçları yok.

➔Bu anlamda rağbet göreceklerin başında herhangi sahipsiz ama üretimi doğal yollarda kısıtlı dünyanın her tarafında en az o ülkenin ulusal parası veya rezerv para kadar geçerli altın devreye girebilir.

TRUMP POLİTİKALARININ POZİTİF ETKİSİ

➔Yine Trump’ın ekonomik büyümeyi yükseltici, bütçe açıklarını ve borçlanmayı artırıcı, parasal ve mali genişlemeci politikaları sadece altın fiyatlarını değil, bütün emtia fiyatlarını, borsaları, kripto varlıkları, finansal varlık fiyatlarını destekler nitelikte.

➔Böyle bir ortamda yıl ortası itibariyle küresel borsaların rekor düzeylere çıkması ve yakaladıkları ivme de sürebilir.