Türkiye’nin son yıllarda dış borç stokuna dair veriler, ekonomik yapının dinamiklerini anlamak için önemli ipuçları sunuyor.

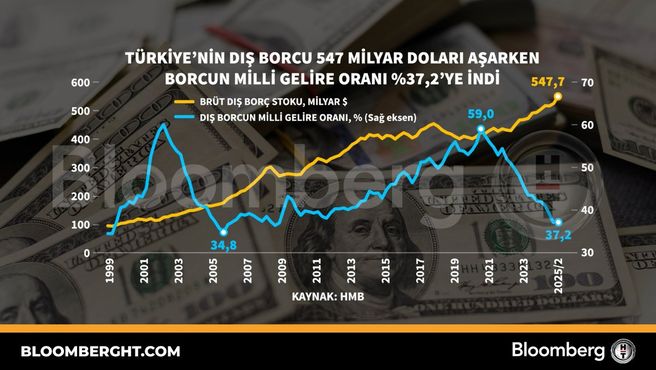

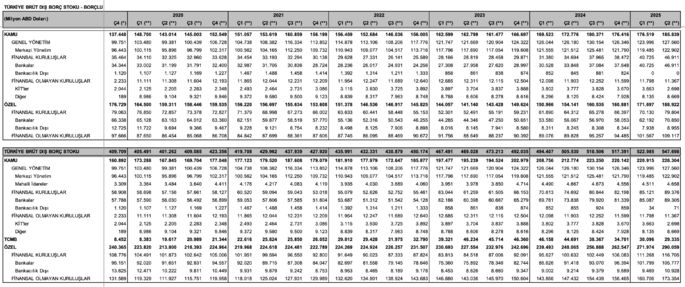

➔ Bu yılın ikinci çeyreğine ilişkin veriler yeni açıklandı. 2023’ten 2025 ortasına kadar olan dezenflasyon politikasının uygulandığı dönemde brüt dış borç stoku, 469 milyar dolardan 547.7 milyar dolara yükseldi. İki yıllık stok artışı %16.8 oldu.

➔ Bu artışta özel sektörün ağırlığı dikkat çekici. Toplam 78.7 milyar dolarlık artışın 62.5 milyar doları özel sektörden geldi ve bu kesimin borç stoku 290 milyar dolara ulaşarak toplamın %53’ünü oluşturdu. Oran 2023 ortasında %48.5 idi.

MUTLAK RAKAM ARTTI, GSYH’YA ORANI DÜŞTÜ

➔ Kamu sektörü borcu, Hazine ve Merkez Bankası olarak 16.2 milyar dolar ilave ile 241.5 milyar dolardan 257.6 milyar dolara çıktı ve %6.6’lık daha sınırlı büyüdü. Bunda Merkez Bankası dış borcunu %36.5 oranında azaltması etkili oldu.

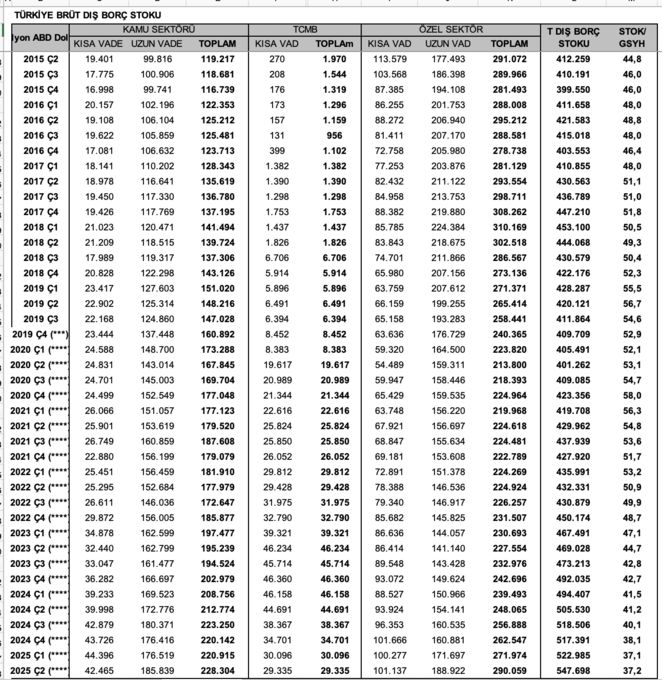

➔ Türkiye’nin dış borç yükü, GSYH’ye oranla değerlendirildiğinde ise daha farklı bir tablo ortaya çıkıyor. 2023 ortasında brüt dış borç stoku 469 milyar dolar iken dış borç/GSYH oranı %44.7 düzeyindeydi.

➔ 2025 ortasına gelindiğinde stok 547.7 milyar dolara çıkarken borcun GSYH’ya oranı % 37.2’ye geriledi. Anılan dönemde ekonominin dolar bazında hızlı büyümesi dış borcun oranını azalttı.

➔ Bu oran, gelişmekte olan ülkeler için sürdürülebilir kabul edilen %40-50 aralığının altında. Türkiye’nin dış borç yükü mutlak anlamda “çok yüksek” değil.

➔ Bugünkü görünüm, borç yükünün sürdürülebilir sınırlar içinde olduğunu ama risklerin artmakta olduğunu gösteriyor.

KUR VE EKONOMİ POLİTİKALARINI DOMİNE EDER Mİ?

➔ Çünkü özel sektörün borçlanmadaki baskın rolü ve döviz kuru riskini büyütmesi özel bir vurgulamayı ve dikkatle izlenmeyi gerektiriyor.

➔ Özel sektörün %27.4’lük hızlı borç artışı ve toplam borç içindeki payını %48.5’tan %53’e ulaştırması, ekonomiyi döviz kuruna ve küresel finansal koşullara daha duyarlı, daha bağımlı hale getiriyor.

➔ Zira bu borçlar döviz cinsinden ve kısa vadeli olduğu için, TL’nin değer kaybı veya faiz oranlarındaki yükseliş, geri ödeme kapasitesini zorlayabilir. Potansiyel bir yüksek kur riski ile finansal istikrar riski, ekonomi politikalarını domine edebilir.

➔ Sürdürülebilirlik için özel sektör borçlarının daha yakından denetlenmesi, döviz gelirlerinin artırılması ve kur oynaklığının kontrol altına alınması kritik önemdedir.

BORCUN SEVİYESİ DÜNYA ORTALAMASI ALTINDA

➔ Dezenflasyon programının yan etkilerinden biri, özel sektörün dış borç stokunu hızla artırması oldu. Yüksek TL faizleri içeride finansmanı pahalı hale getirirken, görece istikrarlı kur görünümü şirketleri dış borca itti.

➔ Kısaca dezenflasyon süreci Türkiye’nin dış borç yükünü “toplam seviye” açısından tehlikeli boyutlara taşımadı ama “kompozisyonu” bozarak özel sektör kaynaklı kırılganlıkları artırdı.

➔ Kamu tarafı ise daha kontrollü kaldı, borç artışı sınırlı kaldı, hatta Merkez Bankası’nın borç azaltımı kamu tarafında bir rahatlama sağladı.

➔ Ancak kamu borcunun %6.6 artışı, bütçe disiplini ve kamu maliyesinin dezenflasyon programına verdiği destek bakımından soru işaretleri doğurabilir.

KRİTİK OLAN BORCUN KOMPOZİSYONU

➔ Kamu ve özel toplam dış borcun GSYH’ya oranı %37.2 ile oldukça makul bir seviyede görünüyor. Kamu borcunun GSYH’ye oranı ise %25 civarı ile birçok gelişmekte olan ülkeye kıyasla düşük sayılabilir.

➔ Türkiye için kritik olan, dış borcun seviyesinden çok kompozisyonu. Borcun kimde olduğu, hangi vadede, hangi para cinsinden tutulduğu.

Özel sektörün ağırlığının artması, kırılganlıkları büyütüyor.