9 aylık finansal varlık bilançosu: Kazananlar, kaybedenler ve gelecek sinyalleri

2025’in üçüncü çeyreği geride kalırken, küresel ve yerel piyasalarda ilginç bir tablo oluştu. Doların değer kaybı, faiz indirimleri, merkez bankalarının alımları, jeopolitik riskler, ABD Başkanı’nın gümrük tarifeleri yanında Fed’i ele geçirme mücadelesi altının yelkenlerini şişirdikçe şişirdi.

➔Aynı nedenlerin pozitif yansıması yanında Trump ve ABD’nin ekonomi politikaları çerçevesinde biçtiği rol ve verdiği büyük destek, kripto varlık fiyatlarını uçurdu.

➔2024’ü genelde iyi geçiren borsalar 2025’te pozitif seyrini biraz daha ivmelendirdi.

➔Aşırı kamu borçlarının sürdürülebilirliği ve faiz indirimlerinin gölgesinde küresel tahvil piyasası zararlarını ikinci yıla taşıdı ve daha derinleştirdi.

➔Bu nedenledir ki kazananların coşkusuyla kaybedenlerin sancısı aynı dönemde yaşandı. Finansal varlıklar açısından bakıldığında bu yıl, güvenli limanlardan biri dağılırken diğer “güvenli liman” ile “riskli limanın” aynı anda kazandırdığı nadir dönemlerden biri oldu.

ALTIN VE DİJTAL ALTIN ZİRVEDE

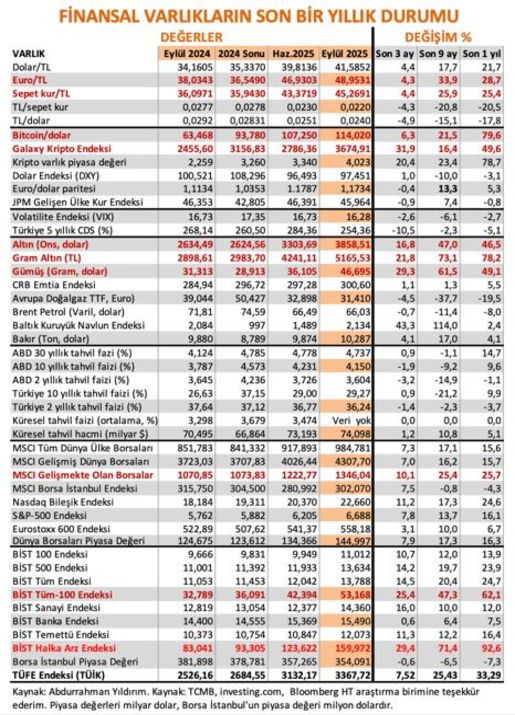

➔Altın, yılın en parlak yıldızı. Ons fiyatı son çeyrekte yüzde 17, yılın 9 ayında yüzde 47 artarken, TL’nin değer kaybı sayesinde gram altın aynı dönemlerde yüzde 22 ve yüzde 73 prim yaptı.

➔Gümüş de yüzde 62’lik getirisiyle altının gölgesinde ikinci sıraya yerleşti. Faiz indirimleriyle reel faiz azalır veya eksiye düşerken, jeopolitik belirsizliklerin yoğunluğu da bu yükselişi destekledi. ➔Kripto cephesi ise ABD’nin ve Başkan Trump’ın büyük teşviki ile klasik güvenli limanlara meydan okudu. Bitcoin’in fiyatı son bir yılda yüzde 79,6, kripto piyasasının toplam değeri yüzde 78,7 arttı.

➔Yapılan yasal düzenlemeler ve faiz indirimi döngüsünün başlaması, dijital varlıklara yeniden para akışını tetikledi. “Dijital altın” tanımı bu yıl hiç olmadığı kadar gerçek hale geldi.

BORSADA KÜÇÜK-BÜYÜK FARKI

➔Borsa İstanbul’da tablo iki yönlü. Büyük hisse senetleri kaybettirirken küçükler kazandırdı. Büyükleri temsilen BİST 100 Endeksi’nin primi yüzde 10 civarında gerçekleşerek enflasyonun gerisinde kaldı.

➔BİST 100 kapsamı dışında kalan orta ve küçük boy şirketler ise BİST Tüm-100 Endeksi altında toplanıyor. Bu endeks son çeyrekte yüzde 25, 9 ayda yüzde 47 ve bir yılda yüzde 62 primi ile aynı vadelerdeki enflasyonu net bir şekilde yendi ve reel kazanç sağladı.

➔Bir de borsaya yeni gelen şirketlerin yer aldığı BİST Halka Arz Endeksi aynı vadeler için yüzde 29,71 ve yüzde 92,6 ile tarihi bir sıçrama yaptı. TL bazında olan bu getiriler aynı dönem enflasyonun yaklaşık üç katına çıkıyor.

YABANCI KAYBETTİ YERLİ KAZANDI

➔Borsa İstanbul’da halka arzlara da, küçük ve orta boy şirketlere de yatırım yapanlar genelde yerli bireysel yatırımcılar. Yabancılar ise daha çok büyük şirketlere ve derin hisse senetlerine yöneliyor. Bu açıdan bakılınca durum yerlinin kazandığı, yabancı kaybettiği şeklinde özetlenebilir

➔Nitekim dünya ile karşılaştırmasına daha iyi yansıtan dolar bazında Türkiye borsasına bakıldığında durum iyi değil. 2025 yılında gelişmekte olan borsalar MSCI endeksiyle yüzde 25 prim yaparken MSCI Türkiye Endeksi sıfır çekti ve dünyadan negatif ayrıştı. ➔Dünya borsaları rekor tazelerken Türkiye’nin borsası reel anlamda yerinde saydı. Şirketler yüksek maliyetler ve daralan iç talep arasında sıkıştı. Faiz indirimleri kısa vadede nefes aldırsa da, dezenflasyon politikasının yarattığı talep daralması kâr marjlarını bastırdı.

TL ENFLASYONLA BAŞABAŞ YARIŞTA

➔Bitişikteki tabloda 2025 yılının belki de en kritik verisi TL’nin performansında görülüyor. Yılın 9 ayında TL karşısında dolar yüzde 18, euro yüzde 34 yükseldi.

➔Dolar ve eurodan oluşan eşit ağırlıklı döviz sepeti ise TL’ye karşı yüzde 26 arttı.

➔9 aylık enflasyon ne oldu diye tablonun en son satırına bakarsak yüzde 25.4 oranını görürüz. TL, adeta enflasyonla başa baş bir yarış içinde.

➔Yürütülen enflasyonla mücadele çerçevesinde değerli TL politikası izlenirken son üç çeyrektir bu gerçekleşemiyor. Durum tam anlamıyla enflasyonla başa baş giden bir TL’ye işaret ediyor.

➔Zaten açıklanmakta olan Reel Efektif Döviz Kuru da ulusal paradaki değerlenmenin durduğuna işaret ediyor. Dezenflasyon politikasıyla fiyat artışlarının hızını azaltmak hedeflense de, kur artık bu çabaya destek veremiyor.

➔Ortaya çıkan bu tablo dövizde kalanların bu yıl zarar etmediğini, döviz pozisyonu açmanın da artık karlı olmaktan çıktığını hatta riskli hale geldiğini gösteriyor.

DEZENFLASYONUN BEDELİ

➔Türkiye’de uygulanan dezenflasyon politikası, fiyat istikrarı ile büyüme arasındaki gerilimi derinleştiriyor. Faiz indirimleriyle risk iştahı artarken, TL’deki değer kaybı ve yüksek maliyetli finansman şirketleri zorluyor.

➔Bu nedenledir ki BİST Sanayi Endeksi sadece yüzde 10, Banka Endeksi yüzde 6 artabildi. ➔Bu tablo, şirketlerin hem iç talep hem dış rekabet açısından dar bir koridorda yürüdüğünü gösteriyor.

➔Döviz kurlarındaki yükseliş, ithalata bağımlı sektörlerde maliyetleri tırmandırıyor. İhracat ise küresel durgunluk nedeniyle ivme kaybediyor.

2026’YA DOĞRU ALTIN MI, TL Mİ?

➔Küresel düzeyde faiz indirimlerinin devamı, doların zayıflaması ve risklerin varlığını koruması halinde altının ons fiyatı 4.000 dolar seviyesini aşabilir. Bitcoin için 150.000 dolar hedefi artık abartı sayılmıyor.

➔Ancak aynı dönemde TL’nin zayıf seyri ve enflasyonun yüzde 30’lara doğru inildikçe yapışkanlığı, para politikasının manevra alanını daraltacak gibi görünüyor. ➔Borsa açısından iyimserlik, yabancı yatırımcının dönüşüne bağlı. Reformlar 2026’da hızlanır ve finansal istikrar sağlanırsa, BİST yeniden küresel ligle arasındaki farkı kapatabilir.

BU YILKİ TABLODAN ÇIKAN TEMEL MESAJLAR

➔2025’in finansal varlık bilançosu bize bazı temel mesajlar veriyor. ➔Birincisi, güvenli limanlardan sayılan tahviller artık yüksek kayıp da verdirebiliyor.

➔İkincisi, altın finansal piyasalarda hâlâ en yüksek kazancı sunan temel yatırım aracı. Bu araç çeşitli risklere ve yüksek enflasyona karşı tasarrufları koruyucu hale geldi.

➔Üçüncüsü, kripto varlıkların ise kazancı yüksek ama riski de yüksek. Dijital altın diye anılsa da bu açıdan gerçek altından farklı ve güvenli liman değil. ➔Dördüncüsü, dezenflasyon politikasıyla kur baskısı arasında sıkışan ekonomi, reel sektör ve borsa için zorlu bir dönemin belki son evresinden geçecek.

➔Özetle 2025’in sonunda paranın yönü altına, riskin adresi ise diğer varlıklara çevrilmiş durumda. 2026 yılı, bu iki eğilimden hangisinin galip geleceğini belirleyecek.