Türkiye Cumhuriyet Merkez Bankası (TCMB), 11 Eylül’de kritik bir PPK toplantısına hazırlanıyor. Gözler, temmuzda başlatılan faiz indirim döngüsünün devam edip etmeyeceğine ve ederse bunun hangi ölçekte olacağına çevrilmiş durumda.

➔Başkan Fatih Karahan’ın Bloomberg’e yaptığı açıklamalar, bankanın enflasyondaki ana eğilimi dikkatle izlediğini ve temkinli bir iyimserlik taşıdığını gösteriyor.

➔Karahan, “Veri kırılımları enflasyonda yavaşlamaya işaret ediyor” derken, özellikle medyan enflasyon göstergesindeki gerilemeye dikkat çekiyor. Nitekim, medyan enflasyonun yıllıklandırılmış bazda %24 seviyelerine inmesi, dezenflasyon sürecinin güçlendiğine işaret ediyor.

AĞUSTOSTA GIDA ETKİSİ

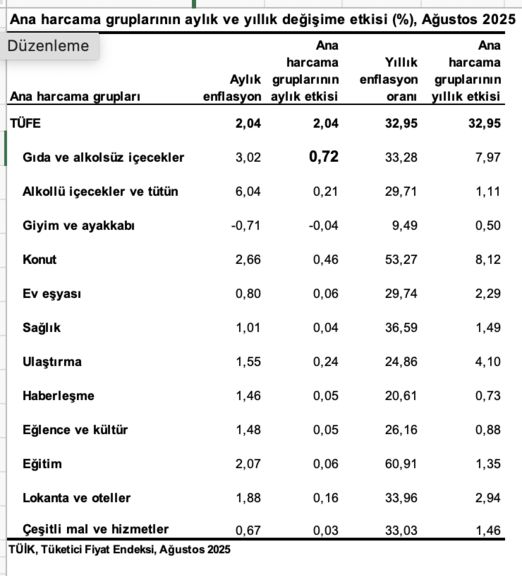

➔Öte yandan manşet enflasyonun Ağustos’ta beklentilerin üzerinde gelmesi ve %32,95 seviyesinde seyretmesi, piyasalarda temkinli bir hava yarattı.

➔Merkez Bankası’nın değerlendirmesi ise “ağustos ayında tüketici fiyatları üzerinde gıda kaynaklı etkiler öne çıkarken, enflasyonun ana eğilimi yavaşlamıştır” şeklinde oldu.

➔Gerçekten de gıda fiyatı ağustosta %3,02 ile genel enflasyonun 1 puana üstüne çıktı. Bitişikte görüldüğü gibi, %2.05’lik TÜFE’nin 0.72’si gıdadan gelerek enflasyonun üçte birinden daha fazlasını oluşturdu. Halbuki gıdanın sepet içindeki ağırlığı dörtte bir oranında.

➔Gıda fiyatlarındaki sıçramanın da don ve kuraklıktan kaynaklandığını biliyoruz. O halde bu durum geçici denilebilir.

➔Karahan bu noktada, “Enflasyon beklentilerinin bozulmasına ve talebin dezenflasyonu sekteye uğratmasına izin vermedik. Bundan sonra da izin vermeyeceğiz” diyerek para politikasındaki kararlılığı vurguluyor.

TALEP YAVAŞLIYOR, RİSKLER DEVAM EDİYOR

➔Karahan, ikinci çeyrek büyümesinin beklentilerin üzerinde gelmesine rağmen iç talepte zayıflamanın sürdüğünü hatırlatıyor:

➔ “Manşet büyüme oranı beklentilerin üzerinde olsa da GSYİH verilerinin bileşenlerine yakından baktığımızda talep koşullarının dezenflasyona destek vermeye devam ettiğini görüyoruz.”

➔Özel tüketim harcamalarının üst üste iki çeyrek daralması, faiz indirimlerinin enflasyonist baskı yaratmadan devam edebileceği görüşünü destekliyor.

➔Ancak hizmet enflasyonundaki katılık ve özellikle kira ile eğitim kalemlerinde iyileşmenin yavaş ilerlemesi, Merkez Bankası’nın elini zayıflatıyor.

SİYASİ RİSKE PİYASA TEPKİSİ

➔Bu ay yaşanan siyasi gelişmeler, hisse senetlerinden tahvillere ve CDS’lere kadar Türk varlıklarında satış dalgasını tetikledi. Kurda dalgalanmayı ise Merkez Bankası’nın 5 milyar doların üzerine çıktığı hesaplanan döviz satışları önledi.

➔CHP İstanbul yönetimine dair yargı kararının ardından enflasyon verisinin de beklentilerin üzerinde gelmesi, Wall Street bankalarının faiz indirimi tahminlerini aşağı çekmesine neden oldu.

➔Bu tablo Para Politikası Kurulunu kararında ihtiyatlı bir yaklaşım izleyemeye zorluyor.

İNDİRİM 100-200 BAZ PUAN OLABİLİR

➔TCMB temmuzda 300 baz puanlık güçlü bir indirimle sürpriz yapmıştı. Ancak mevcut koşullarda piyasa beklentisi daha sınırlı bir gevşeme yönünde.

➔Enflasyondaki ana eğilim olumlu sinyaller verse de siyasi belirsizlikler ve hizmet enflasyonundaki katılık, Merkez Bankası’nın temkinli kalmasını gerektiriyor.

➔Bu nedenle 11 Eylül’de 100-200 baz puan bandında indirimin en olası senaryo olduğunu düşünüyorum.

➔Oranın alt kısımda mı yoksa üst kısımda mı olacağını 11 Eylül’e kadar olan gelişmeler de etkileyecek.

➔Böyle bir adım, hem dezenflasyon sürecine zarar vermeden gevşeme mesajı verecek hem de piyasalara “kontrol bizde” güvenini aşılayacaktır.

EN MAKUL YOL

➔TCMB’nin önümüzdeki hafta alacağı karar, yalnızca politika faizinin yönünü değil, aynı zamanda bankanın iletişim stratejisinin tutarlılığını da test edecek.

➔Karahan’ın “Bugüne kadar rezerv, cari denge, dolarizasyon gibi alanlarda elde ettiğimiz kazanımları korumak istiyoruz” sözleri, faiz indirim sürecinin aceleye getirilmeden, kademeli ve veri odaklı bir şekilde ilerleyeceğinin işareti.

➔Kısacası, önümüzdeki hafta TCMB’den güçlü bir indirim değil, dengeli bir adım beklenmeli. Dezenflasyon sürecinin korunması için ihtiyatlı gevşeme, Karahan’ın da dediği gibi, en makul yol görünüyor.