Türkiye’de finansal yatırım araçlarının reel getirileri, TÜİK’in son açıkladığı verilerle bir kez daha tasarruf sahiplerini kara kara düşündürüyor.

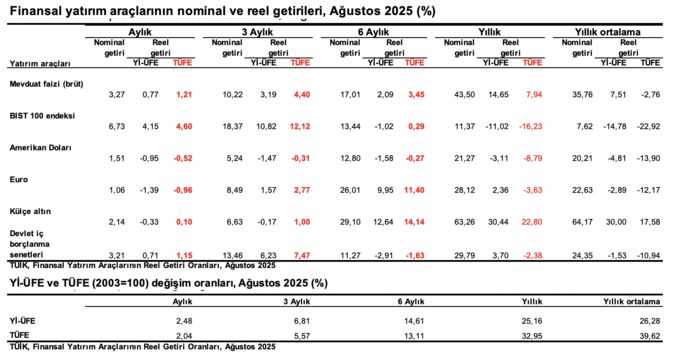

➔Ağustos 2025’e ait tablo mevduat faizi, borsa, külçe altın ve devlet iç borçlanma senetlerinin reel anlamda kazandırdığını gösteriyor. TÜFE’ye göre reel kayıplı iki araç ise dolar ve euro.

➔Yüksek faiz döneminde bir aylık kısa vadede olsa da altı ana finansal aracın dördünün kazanç sağlamasına diyecek bir şey yok. Olması gereken bir durum.

KISA VADEDE KAZANÇ, UZUN VADEDE KAYIP

➔Ancak vadeyi uzattığımızda durum tam tersine dönüyor. Bitişikteki tablodan izlenebileceği gibi, bir ay yerine bir yılı baz alırsak reel kazanç sağlayan ana yatırım araçlarının sayısı dramatik şekilde dörtten ikiye düşüyor.

➔Kaybettirenlerin sayısı da ikiden dörde çıkıyor. Bir yıllık vadede sadece mevduat faizi ve külçe altın reel getiri sağlayabiliyor.

➔ TÜFE’den arındırılmış veriler, uzun vadede BIST 100’ün %16,23, doların %8,79, euronun %3,63 ve devlet iç borçlanma senetlerinin %2,38 oranında kaybettirdiğini gözler önüne seriyor.

➔Bir aydan bir yıla uzanıldığında kaybettiren sayısı 2’den 4’e fırlarken, reel kazanç kıtlığı adeta bir ulusal mesele haline geliyor.

➔Bu da finansal yatırımcıları kısa vadeye mahkum ediyor. Sürekli kısa vadeli davranmalarına yol açıyor.

➔Çünkü uzun vadeye giden kaybediyor.

TASARRUF YERİNE NİYE TÜKETİLİYOR?

➔Rasyonel ekonomik akıl, böyle bir durumda ‘kısa vade için finansal araçlara yatırım yap ama uzun vade için reel varlıklara geç’ diyor.

➔Ya da bir yıl gibi bir vadede finansal araçlara yatırım yapacağına enflasyona yatırım yapar, yani tüketirsen daha kazançlı çıkarsın.

➔Otomobil gibi dayanıklı tüketim malı ithalatının artması, satışların rekor kırmaya devam etmesi bunun tipik bir örneği.

➔Faizlerin son 20 yılın en yükseğine çıkarılmasına karşılık dezenflasyon için hala tüketimde istenilen yavaşlamanın gerçekleşmemesinin bir nedeni bu.

➔Veriler, yurtiçi yerleşiklerin son dönemde dayanıklı tüketimde patlama yaşadığını, İstanbul’daki lüks konutların bile yetmeyip gözlerin yurtdışına, özellikle Dubai ve Londra’ya çevrildiğini gösteriyor.

➔Yurtdışı yatırımlardaki yükselişin aynı zamanda Türkiye’den bir sermaye çıkışına yol açtığı da gerçek.

➔Üstelik Türkler, kripto para yatırımlarında da dikkat çekici bir sıçrama yaparak dünyada ön sıralara yerleşti. Kripto para çılgınlığı bireylerin getiri arayışının da bir göstergesi.

PARA POLİTİKASI UZUN VADEYE YETMİYOR

➔TCMB faiz kararlarında enflasyonun ana eğilimini ve beklentileri ön planda tutuyor. Normali de bu.

➔Ancak ortada tasarruf etmeyi özendirecek reel getiri yokluğu ve bunun yarattığı bazı sonuçlar da bir gerçek.

➔Enflasyonu tek haneli rakamlara indirmek hedeflenmesine rağmen pratikte reel kazanç kıtlığı yaşayan milyonlarca tasarruf sahibini alternatif arayışlara itiyor. Bu da düşüşü yavaşlatıyor.

➔Kısa vadede etkili olan sıkı para politikası uzun vadede sermaye erozyonunu durdurmakta, tüketime yönelmekte, gayrimenkule gitmekte yetersiz kalabiliyor.

➔Tasarruf sahiplerinin davranışsal tepkilerine şimdiye kadar yeterince önem verildiği gözlemlemedik. Sonuçlar, TCMB’nin bu kör noktayı göz ardı ettiğini düşündürüyor.

➔Ama asıl paradoks vadede. Madem yüksek faizleri düşürme sürecine girdik ve dezenflasyon politikası içindeyiz, finansal vadenin uzaması gerekir. Ancak Türkiye’de kısalmaya zorlanıyor ve giderek de kısalıyor.

➔Çünkü her faiz indirimi aynı zamanda reel getiri sağlayacak enstrümanların azalmasına da yol açıyor.

ALTERNATİF YOL HARİTASI

➔Acaba TCMB, yarınki kararında bu dinamikleri masaya yatıracak mı, yoksa yine enflasyon odaklı ihtiyatlı adımlarla yetinecek mi?

➔Tasarruf sahipleri için artık gerçekçi bir strateji şart. Tamam kısa vadede mevduat faizi ve altın gibi enstrümanlar sınırlı bir sığınak sunuyor, ancak uzun vadede bu seçenekler bile enflasyonun gerisinde kalabilir.

➔Rasyonel davranış, harcamayı öne çekmekten geçiyor ve bu durum enflasyon düşüşünü yavaşlatırken bir tüketim balonuna da yol açıyor.

➔TCMB’nin faiz kararlarını verirken enflasyon yanında tasarruf sahiplerinin psikolojisi ve sermaye hareketlerinde yarattıkları tersine gidişi de hesaba katması elzem.

➔Aksi halde, Türkiye’nin finansal sistemi, yurtdışına akan sermaye ve içerde patlayan tüketimle giderek bozulacak.

➔Bence bu tablo TCMB’ye şu soruyu sordurmalı: Reel kazanç kıtlığını çözmeden dezenflasyon hedefi ne kadar sürdürülebilir?

➔Yarınki karar, sadece bir faiz oranı değil, tasarrufçuların geleceği için bir sınav da olacak. Bakalım, TCMB bu sınavdan geçebilecek mi?