Merkez Bankası’nın (TCMB) 11 Eylül 2025 tarihli faiz kararı, sadece 250 baz puanlık bir indirimle sınırlı kalmadı. Asıl sarsıcı olan, karar metninde yapılan küçük ama anlamı büyük bir değişiklikti: Uzun süredir “dezenflasyonun üç ayağından biri” olarak sunulan “Türk lirasında reel değerlenme” vurgusu artık açıklamadan çıkarıldı.

Faiz indiriminden daha önemlisi bu satır arası ifade kaybı, TCMB’nin para politikası stratejisinde sessiz bir paradigma değişikliğine işaret.

MERKEZ BANKASI NEYİ DEĞİŞTİRDİ?

➔Banka’nın 2023’ün son çeyreğinden başlayarak temmuz ayına kadarki karar metinlerinde, “Fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu, talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini destekleyecektir” deniyordu.

➔TL’nin reel değer kazanmasının hem ithalat maliyetlerini düşürerek hem de beklentileri düzelterek dezenflasyonu desteklediği tekrarlanıyordu.

➔Eylül kararında ise bu ifade “Fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu talep, kur ve beklenti kanalları üzerinden dezenflasyon sürecini güçlendirecektir”diye değiştirildi.

➔ “TL’nin değerlenmesi” yerine “kur” konuldu.. Bu fark, Merkez Bankası’nın piyasalara verdiği mesajı baştan aşağı değiştiriyor.

ŞİRKET DÖVİZ AÇIK POZİSYONU 187 MİLYAR DOLAR

➔Eski yaklaşımda TL’nin güçlenmesi dezenflasyonun adeta garantörüydü.

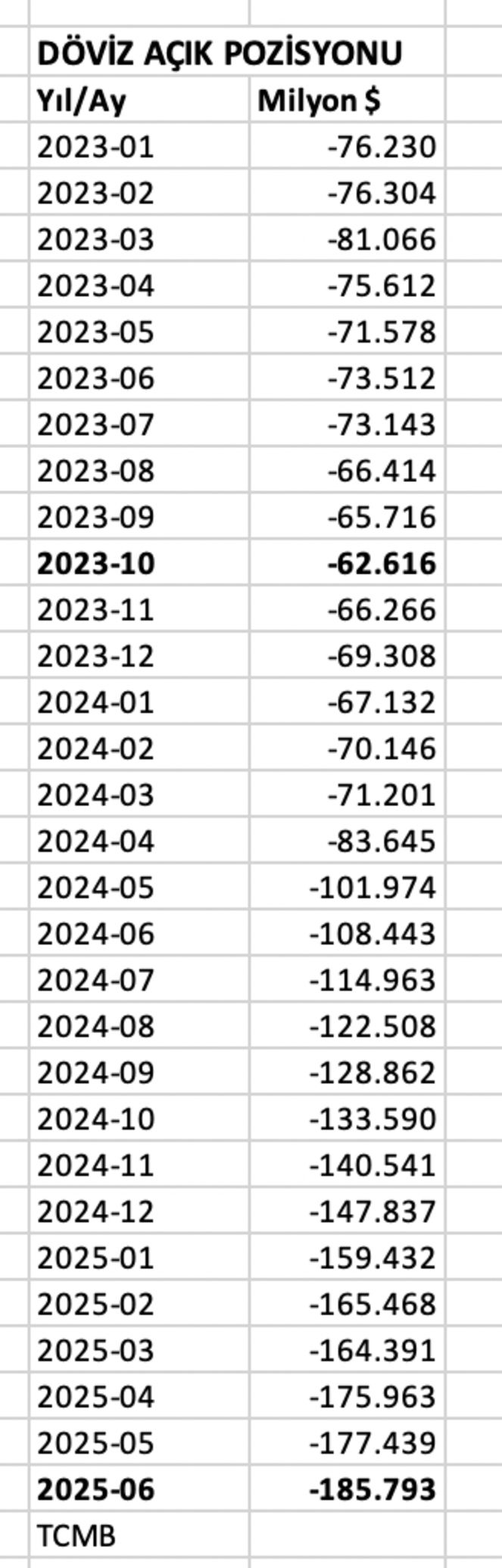

➔Şirketler de buna güvenerek dövizde açık pozisyonlarını alabildiğini büyüttü ve net bazda tam 123 milyar dolar artırdı.

➔Ekim 2023’te 62,6 milyar dolar olan açık pozisyon tutarı Haziran 2025’te 186.8 milyar dolara çıktı. 20 ay gibi kısa bir zaman diliminde %197 büyüdü, yani iki katına çıktı.

➔Bundan önce şirketlerin net döviz açık pozisyonu 206,7 milyar dolarla Mart 2018’de görüldü. İdari önlemler yanında döviz kurunun sıçraması ile şirketler bu tatarı 4,5 yılda 62,6 milyar dolara kadar indirdi.

➔Yeni yaklaşımda ise “Kur kanalı var ama TL’nin güçlü seyri garanti değil.”

FİİLİ DURUMUN RESMİLEŞMESİ

➔Ancak bu yeni yaklaşım aslında bir süredir yaşanmakta olan fiili durumun politika metnine girmesinden başka bir şey değil.

➔Çünkü 19 Mart ile başlayan süreç ve sonrasında yaşanan dış şok kuru yukarı yönlü hareketlendirdi.

➔Ağustos sonu itibariyle yılın 8 aylık döneminde sepet kur %23 artarken enflasyon %21,5 oldu.

➔TCMB Reel Efektif Döviz Kuru da aynı dönemde TÜFE’yle yüzde 3,2, ÜFE’yle yüzde 3,6 değer kaybetti. Yani TL kısmen değer yitirdi.

➔İşte son PPK kararı, net bir politika değişikliği olmasına karşılık mevcut kur eğiliminin bundan sonrası için de geçerli olacağının ilanından başka şey değil.

DÖVİZİ SAT TL’YE YAT’IN KAYMAĞI YENDİ Mİ?

➔Değerli TL dönemi kapatıldı çünkü İki yıla yaklaşan bu süreçte ihracatçılarda bıçak kemiğe dayandı, ithal mallarının ucuzlamasının yan etkileri de iyice büyüdü.

➔Dezenflasyon programının başlarında “dövizi satıp TL’ye yatan” ve bunu döviz açık pozisyonu açarak da yapan reel şirketlerin güvenceli para kazanma dönemi bitti, denilebilir. Açık pozisyonların asıl karı veya kaymağı şimdiye kadar yendi.

➔Bundan sonra da bu eğilime yönelenler olabilir ama riskine katlanmak şartıyla. Çünkü TCMB artık değerli TL sözü vermiyor.

➔Örtük de olsa resmi metinde “kur”un konulması, enflasyonun hala yüksek olmasından kaynaklanıyor.

KUR NASIL SEYREDEBİLİR?

➔Özetle değerli TL güvencesinin kaldırılmış olması, bundan sonra döviz kurunun alıp başını gideceği anlamına gelmez.

➔Ayrıca döviz açık pozisyonunun büyüklüğü, kur sıçramasında şirketler kesimine ciddi zararlar yazdırır. Batıklar da, işsizlik de patlar.

➔Bu açıdan döviz kurunun hedeflenen enflasyon kadar yükselmesine izin verilir de, kontrolsüz artmasına kimse sıcak bakamaz.

➔Yani kastedilen enflasyon hedefiyle paralel giden bir döviz kuru seyrinin olabileceğidir.

➔Para otoritesi değerli TL kararını kaldırması, rezervlerin zirveye yükseldiği ve kur artışının enflasyon düzeyinin üzerine çıktığı bir dönemde aldı. Bu da geçiş döneminde düşük oynaklık ve piyasanın kendi içinde dengelenmesi isteğinden kaynaklanmış olabilir.

GİRİLEN YOLUN GERİ DÖNÜŞÜ YOK

➔TL’nin değerlenme sözü sessizce metinden kaldırılmasına karşılık piyasalar bu sessizliği belli bir gürültüye çevirmek isteyebilir.

➔Merkez Bankası, bir kelimeyi silerek aslında bir dönemin sonunu ilan etti. TL’nin güçlü seyrine güvenerek enflasyonu dizginleme dönemi kapanıyor.

➔Bundan sonrası kurun seyrine bağlı olacak ama o da başıboş hareket edemeyecek. Ederse zaten dezenflasyon kazanımları kaybedileceği gibi, şirketlerin bilanço yapıları çok bozulacak.

➔Sessiz devrim şu veya bu nedenle büyük fırtınaya dönüşme eğilimi gösterirse rezerv yakmak yanında idari önlemlerden politika değişikliğine gitmeye kadar hemen her şeyin yapılacağını tahmin ederim. Kısaca girilen yolun geri dönüşü yok.