Hazine ve Maliye Bakanlığı ile Strateji ve Bütçe Başkanlığı’nca hazırlanan 2026-2028 yıllarını kapsayan Orta Vadeli Program (OVP) Türkiye ekonomisinin üç yıllık yol haritasını ortaya koydu.

Geçen yılki OVP ile karşılaştırıldığında, yeni programda enflasyon hedeflerinde belirgin bir yükseliş dikkat çekerken büyüme, istihdam, dış ticaret, cari denge ve bütçe açığı gibi temel makroekonomik göstergelerde aşağı yönlü revizyonlar göze çarpıyor.

Enflasyonu merkeze koyarak yeni açıklanan OVP ile geçen yılkinin karşılaştırmasını yapacak ve beş ana başlık altında ekonomide gidişatı sorgulayacağız.

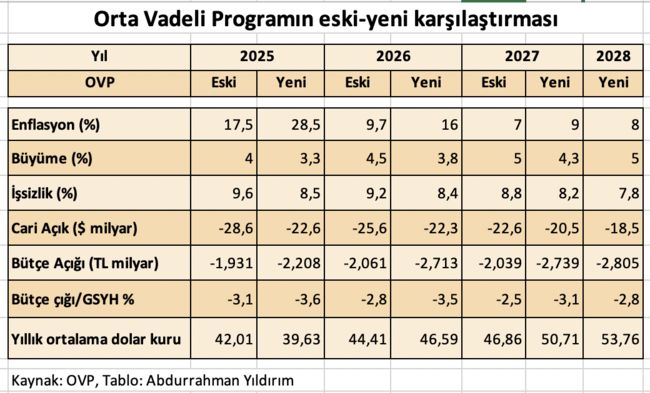

1-TEK YÜKSELTİLEN ENFLASYON

➔Enflasyon, yeni OVP’nin en dikkat çekici ve tartışmalı başlığı. Geçen yılki OVP’de 2025 için %17,5 olarak belirlenen enflasyon tahmini bu yıl %28,5’e yükseltildi. Bu, 11 puanlık çarpıcı bir artış anlamına geliyor.

➔Ağustos ayı rakamları sonrası enflasyonun %30’un altına inmekte zorlanacağı gibi bir algı oluştu. %28,5 bu açıdan iddialı bir hedef gibi duruyor.

➔2026 için %9,7’den %16’ya, 2027 için %7’den %9’a revize edilen hedefler, ilk kez açıklanan 2028 yılı için de %8 belirlendi.

➔Aslında seçime hazırlanılan 2026 yılı için 28,8’tan %16’ya inmek çok iddialı ve neredeyse yarı yarıya düşüş demek. Muhtemelen yukarı yönlü bir revizyona tabi tutulabilir.

➔Hedeflerde bu yükseliş, dezenflasyonda zorlanıldığı ve önceden makul gibi görünen tahminlerin de iyimser kaldığını gösteriyor.

➔Yüksek enflasyon beklentisi, ücret artışlarının baskılanması ve alım gücünün erimesi gibi riskleri beraberinde getiriyor.

➔Hükümetin sıkı para politikasına devam edeceği taahhüdü, üçüncü yılına giren enflasyonla mücadelede kararlılık açısından iyi bir gelişme. ➔Ama bunun 2026 boyunca nasıl koruncağı soru işaretleri barındırıyor.

2-AŞAĞI ÇEKİLEN BÜYÜME

➔Büyüme hedefleri yeni OVP’de geçen yıla kıyasla aşağı yönlü revize edildi. Hatta 2025, 2026 ve 2027 yılları 0.7’şer puanlık indirime gidildi, sanki otomatiğe bağlanmış bir düşüş gibi.

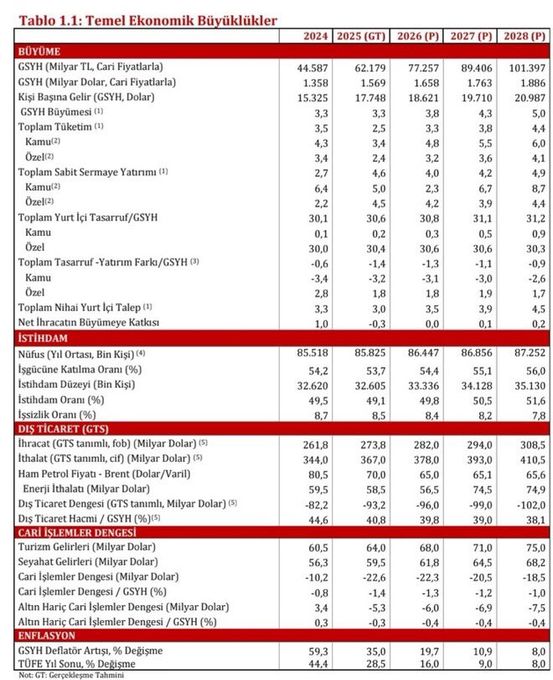

➔2025 için %4 olan büyüme tahmini %3,3’e çekilirken, 2026 için %4,5’ten %3,8’e, 2027 için %5’ten %4,3’e indirildi. 2028 için ilk kez tahmin yapıldı ise büyüme %5 olarak alındı.

➔Bu revizyonlar, hükümetin dezenflasyon mu büyüme mi tercihinde şimdilik dezenflasyonu çağrıştırıyor ve kararlılık görüntüsü veriyor. ➔Beklentileri yönetme açısından pozitif bir tutum.

➔Ancak %5’lik potansiyel büyümenin altında kalan bu rakamlara 2026 yılı gelindiğinde hükümetin rıza göstereceğini pek tahmin etmiyorum.

➔Muhtemelen hem bu yılki %3,3 hem de gelecek yılki yüzde 3,8’lik büyüme daha yüksek çıkacaktır.

➔Çünkü 2026 seçim öncesi son yıldır ve hazırlık senedir. Bu açıdan gelecek yıla ekonominin canlandırılacağı, büyümenin gazına dokunulacağı yıl olarak bakıyorum. 2027 ise seçim yılıdır ve büyümede yeniden aşırı kapasite kullanımı devreye girebilir.

➔Yeni OVP’nin imalat sanayi ve teknolojik dönüşümle katma değerli üretimi teşvik etmeyi ve tarımda verimliliği artırmayı planlanması iyi. ➔Ancak sonucu sahadaki durum belirleyecek.

3-İSTİHDAMDA İYİLEŞTİRME ÇALIŞMALARI

➔Yeni OVP, imalat sanayi ve yeşil-dijital dönüşümle katma değerli üretimi teşvik etmeyi planlasa da, kısıtlanan yurtiçi talep ve açılmayan yurtdışı pazarlar ihracat kanalıyla büyümeyi ve istihdam artışını sınırlandırıyor.

➔Hatta yükseltilen gümrük vergilerinden dolayı ABD’ye satışları azalacak Çin’in üçüncü ülkelerde Türkiye’nin rekabet gücünü kırması da bir risk unsuru olarak karşımıza çıkıyor. Büyüme ve istihdam artışını zora sokuyor.

➔2025 için işsizlik oranı %9,6'dan %8,5'e, 2026 için %9,2'den %8,4'e, 2027 için %8,8'den %8,2'ye indirildi. 2028'de %7,8 hedefleniyor. İşsizliğin düşmesi iyi ama net de değil.

➔Bu düşüş, istihdamın yıllık ortalama 909 bin artmasını öngörüyor, kadın ve genç istihdamına odaklanılıyor.

➔Ancak, enflasyonun reel ücretleri eritmesi, işgücüne katılımı artıyor, ikinci iş, ek iş, ne olursa yaparım yaklaşımı yaygınlık kazanıyor.

➔Bu da kendini atıl işgücünde artış olarak ve geniş tanımlı işsizliğin y%30 yükselmesiyle gösteriyor.

➔Bu nedenle yeni OVP, işgücü piyasasını etkinleştirmek için reformlar vaat ediyor. En çok düzenleme yapılacak alan da burası. ➔Gerçekleşmeleri bekleyip göreceğiz.

4-İHRACAT DÜŞÜK AMA CARİ AÇIK DA

➔İhracat 2025'te 273,8 milyar dolara, ithalat 367 milyara; 2026'da ihracat 282 milyara, ithalat 378 milyara ulaşması bekleniyor.

➔İhracat dış pazarların durumu nedeniyle hızlı artmıyor. Buna karşılık ithalat artışı da düşük büyümeden dolayı sınırlı.

➔Buna başta turizm gelirleri olmak üzere hizmet ihracatındaki artış eklenince cari açık sorun olmaktan çıktı.

➔Bu nedenle yeni OVP ile cari açık 2025 yılında -28,6 milyar dolardan -22,6 milyara, 2026 için de -25,6 milyardan -22,3 milyara düşürüldü. GSYH'ya oranı -%2'den -%1,4'e ve 2026 için -%1,6'dan -%1,3'e indirildi.

➔Bu revizyon, turizmde artışa karşılık ithalatın kısıtlanması sonucu dış dengede olumlu bir tablo çiziyor.

➔olan programın belki en iyi sonuç veren tarafı burası.

➔Ancak ekonominin üretim ayağında savunma sanayi dışında yapısal olarak hızlı bir dönüşümü yok. Yurtiçi talep artışı ile potansiyel büyümeye dönüldüğünde hammadde ithalatı yine artacak, cari açık yine yükselişe geçecek.

➔Ve de cari denge ekonominin "yumuşak karnı" olmaya devam edecek.

5-BÜTÇEDE HARCAMA ARTIYOR, VERGİLER DE

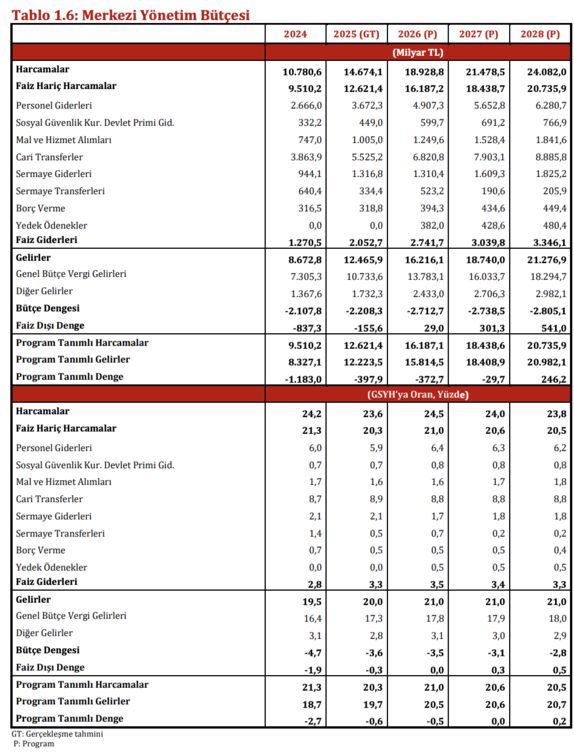

➔Yeni OVP'de kalın bir ayar çekilen ve yukarı yönde revize edilen ana kalemlerden biri de bütçe açığı. Açık 2025 için -1.931 milyar TL'den -2,208 milyara, GSYH'ya oranı da %3,1'den %3,6'ya çıkarıldı.

➔2026 için de -2.061 milyardan -2.713 milyara çıkartılan bütçe açığının GSYH’ya oranı %2,8'den %3,5'e yükseltildi.

➔Bütçede faiz dışı harcamaların GSYH’ya oranı yüzde 20.3’ten yüzde 21.0’a çıkacak. Yani harcamalar reel olarak artacak.

➔Artışın 0.6 puan gibi büyük kısmı personel giderlerindeki artıştan kaynaklanacak.

➔Ya kamu personeline reel bir ücret-maaş artışı yapılacak ya da kamu istihdamı kayda değer biçimde artırılacak. Her ikisinin bir karmasının yapılması da mümkün.

➔Mali disiplin taahhüdüne rağmen, deprem ve sosyal harcamalar ile personel giderleri reel olarak bütçenin gider kısmını genişletiyor.

➔İki ana gider kaleminden biri olan faiz harcamaları zaten artıyor. 2024 yılında milli gelirin %2,8 olan faiz gideri 2025’te yüzde 3.3 olarak gerçekleşecek ve 2026 yılında yüzde 3.5’e çıkacak.

➔Faizlerin tarihi en düşük düzeylerinde olduğu yıllarda döviz, altın veya enflasyona endeksli borçlanmanın, KKM’ye ödeme yapmanın böyle bir faturası oluyor.

➔Sonuçta faiz ve faiz dışı olmak üzere toplam bütçe giderlerinin GSYH’ya oranı 2024 yılında %24.2’ye ve bu yıl %23.6’ya inmişken gelecek yıl 24.5’e çıkacak. Seçim yılı olan 2023’te oran %24.8’e yükselmişti.

➔Giderlerde reel artışa karşılık nasıl olup da bütçe açığı azalacak sorusunun yanıtı gelirlerin artışında yatıyor.

➔Yine GSYH’ya oranla gelirlerin 2026’da %1 artması öngörüldü. Yüzde 1’in rakamsal karşılığı ise 773 milyar lira veya 16.6 milyar dolar.

➔Artışın nereden geleceğinin cevabı ise hemen başlatılan vergisel icraatlarda görülebilir.

➔Bu artış eğer ekonominin kayıtdışı kalmış kesimlerinden karşılanacaksa ve giderek kayıtlı ekonomi büyüyecekse bunu kalıcı bir kazanım olarak görmek mümkün.

YOLCULUK NEREYE DOĞRU?

➔Sonuç olarak yeni OVP enflasyonun hakimiyetinde bir ekonomi resmediyor. Diğer dört kalemde yapılan revizyonlar aşağı yönlü olurken tek yükseltilen kalem enflasyon.

➔Bu da Türkiye'nin nereden nereye yolculuk ettiğini iyi özetliyor. Yüksek bedeller ödenerek enflasyon düşüyor ama ağır ağır.

➔Yeni OVP’yle iyimser hedeflerin gerçekçi bir revizyonu yapılmış ama başarılması da zorlu olacak.

➔Enflasyon sarmalı kırılmadan yeni bir ekonomik canlanma yine dengesiz bir seyir riskini beraberinde taşıyacak.

➔Enflasyonu kademeli bir şekilde düşürme yolunu seçmekle anlaşılan yine kendimizi bir cendereye soktuk.

➔Seçim yaklaştığı 2026 yılında bakalım dezenflasyona devam mı diyeceğiz yoksa ekonomik canlanma yolunu mu seçeceğiz?