İSO İkinci 500 açıklandı

İstanbul Sanayi Odası (İSO), "Türkiye'nin İkinci 500 Büyük Sanayi Kuruluşu (İSO İkinci 500)" araştırmasının 2024 sonuçlarını açıkladı. Araştırmayı değerlendiren İSO Başkanı Erdal Bahçıvan, "İSO İkinci 500 şirketlerinin 2024 sonuçlarına baktığımızda; satışlarda zayıf performans, maliyetlerde yükseliş ve karlılıkta bozulma şeklinde özetleyebileceğimiz bir tablo ile karşı karşıyayız" dedi

İstanbul Sanayi Odası (İSO), Mayıs ayında açıkladığı 2024 yılı “Türkiye’nin 500 Büyük Sanayi Kuruluşu (İSO 500)” araştırmasının ardından, İSO 500’e göre daha küçük ve orta ölçekli kuruluşları kapsayan “Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu (İSO İkinci 500)” araştırmasının 2024 sonuçlarını kamuoyu ile paylaştı.

Üretimden satışlar baz alınarak yapılan 2024 yılı İSO İkinci 500 sıralamasına göre İstanbul Asfalt Fabrikaları 4 milyar 186 milyon TL ile ilk sırayı aldı. Onu 4 milyar 185 milyon TL ile Yılmaz Redüktör takip ederken Boyteks Tekstil 4 milyar 169 milyon TL ile üçüncü oldu.

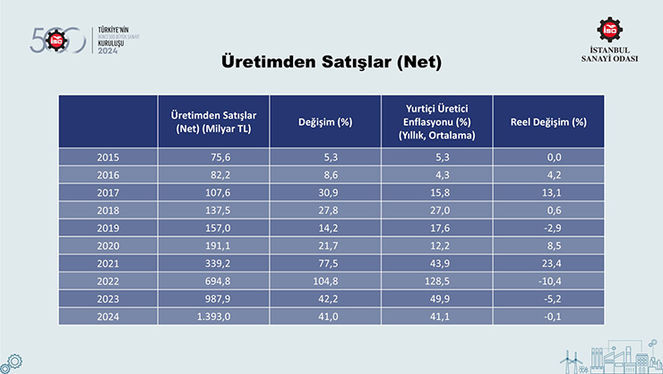

“Üretimden Net Satışlar”. 2024 yılı sonuçlarına bakıldığında üretimden satışlarını 988 milyar liradan 1 trilyon 393 milyar liraya çıkaran İSO İkinci 500 şirketlerinin yüzde 41’lik artış performansının geçmiş üç yılın altında kaldığı görülüyor.

2024’te yüzde 41,1 olan yıllık ortalama Yurt İçi Üretici Fiyatları Endeksi (Yİ-ÜFE) ile arındırıldığında üretimden satışlar reel olarak binde 1 oranında geriledi. Böylece 2022’de yüzde 10,4; 2023’te yüzde 5,2 olan üretimden satışlardaki reel düşüş eğilimi tıpkı İSO 500’de olduğu gibi üst üste üçüncü yıla taşınmış oldu.

Araştırmada yapılan değerlendirmede, "2024 yılındaki bu zayıf performansta iç ve dış gelişmeler belirleyici rol oynadı. Yurt içinde 2024 Nisan ayından itibaren sıkı para politikaları daha kapsamlı şekilde uygulanmaya başlandı. Buna bağlı olarak iç talepte başlayan kademeli yavaşlama sanayi sektörünün satışlarını olumsuz etkiledi. Yurt dışında ise 2024 yılı genelinde ihracat pazarlarında zayıf seyreden talep, artan maliyet baskılarının satış fiyatlarına yeterince yansıtılamaması, Türk lirasındaki reel değerlenme eğilimi ve güçlü doların yol açtığı parite etkisi, sanayi sektörünün uluslararası rekabet gücünü zayıflatarak satış performansını düşürdü. Yurt dışında ise 2024 yılı genelinde ihracat pazarlarında zayıf seyreden talep, artan maliyet baskılarının satış fiyatlarına yeterince yansıtılamaması, Türk lirasındaki reel değerlenme eğilimi ve güçlü doların yol açtığı parite etkisi, sanayi sektörünün uluslararası rekabet gücünü zayıflatarak satış performansını düşürdü" denildi.

2024 yılı İSO İkinci 500 sıralamasına üretimden satışları 4 milyar 186 milyon TL ile 1 milyar 820 milyon TL arasında kalan şirketler girebildi. İSO İkinci 500’ün 2023 yılı listesinde yer alan şirketlerin üretimden satışları ise 2 milyar 958 milyon TL ile 1 milyar 294 milyon TL bandında gerçekleşmişti.

2024 yılında 66 yeni kuruluş İSO İkinci 500 sıralamasında yer aldı. 41 kuruluş 2023 araştırmasında İSO 500’de iken 2024’te İSO İkinci 500’e geriledi. 393 kuruluş araştırmanın son iki yılında da (2023, 2024) İSO İkinci 500 sıralamasında yer aldı.

2024 yılında İSO 500’de olduğu gibi İSO İkinci 500’de de kârlar sert düşüşler gösterdi. Satışlardaki zayıf performansın yanı sıra maliyetlerde gerçekleşen yüksek artışlar faaliyet kârlılığını olumsuz etkiledi.

İSO İkinci 500’ün faaliyet kârı 2024’te yüzde 18,9 oranında azalarak 145 milyar liradan 118 milyar liraya geriledi. Buna paralel olarak faaliyet kârlılığı oranı da yüzde 12,6’dan yüzde 7,3’e indi. Bu oran 2014-2023 ortalaması olan yüzde 10,9’un oldukça altında gerçekleşti.

İSO İkinci 500’ün 2024’te vergi öncesi kâr ve zarar toplamı yüzde 63,8 oranında düşüşle 95 milyar TL’den 34 milyar TL’ye geriledi. Satış kârlılığı oranı ise yüzde 8,2’den yüzde 2,1’e inerken, bu oran son on yılın ortalaması olan yüzde 7’nin oldukça altında kaldı.

Vergi öncesi kâr ve zarar toplamındaki düşüşte enflasyon muhasebesi uygulaması sonucunda oluşan 20,6 milyar TL’lik net enflasyon düzeltmesi zararının da etkisi söz konusu oldu. Bu zararın satış kârlılığına etkisi 1,3 puan olarak gerçekleşti. Bu uygulama yapılmasaydı İSO İkinci 500’ün satış kârlılığı yüzde 2,1 değil, yüzde 3,4 olacaktı.

Bir diğer önemli kârlılık göstergesi olan faiz, amortisman ve vergi öncesi kâr/zarar toplamı ise yüzde 16’lık sınırlı artışla 177 milyar TL’den 205 milyar TL’ye yükseldi. Buna karşılık FAVÖK karlılığı oranı 2,6 puan düşüşle yüzde 15,3’ten yüzde 12,7’ye geriledi. Söz konusu oran 2014-2023 ortalaması olan yüzde 13,8’in altında kaldı.

2024 yılında İSO İkinci 500’ün tüm kârlılık göstergelerinde olumsuz bir tablo yaşandı.

İSO İkinci 500’de vergi öncesi dönem kâr ve zarar büyüklüğüne göre 2023 yılında kâr eden kuruluş sayısı 428 iken, bu sayı 2024 yılında 341’e geriledi. Zarar eden kuruluş sayısı da 72’den 159’a yükseldi. Bu sayı, İSO İkinci 500’ün açıklanmaya başladığı 1997’den bu yana en yüksek değer olarak dikkat çekti.

İstanbul Sanayi Odası Yönetim Kurulu Başkanı Erdal Bahçıvan, İSO İkinci 500 araştırmasını şöyle değerlendirdi:

“Kısa bir süre önce açıkladığımız İSO 500’ün ardından tamamladığımız İSO İkinci 500 araştırmamız da sanayimizin içinden geçmekte olduğu zorlu süreci ortaya koyması açısından önemli bilgiler içeriyor. İSO İkinci 500 şirketlerinin 2024 sonuçlarına baktığımızda; satışlarda zayıf performans, maliyetlerde yükseliş ve karlılıkta bozulma şeklinde özetleyebileceğimiz bir tablo ile karşı karşıyayız.

İSO 500’le kıyaslandığında İSO İkinci 500’ün bazı göstergelerinde daha olumlu, bazılarında ise düşündürücü gelişmelerin yaşandığını söyleyebiliriz. Öncelikle 2024’te İSO İkinci 500’ün üretimden satışları üretici enflasyonuyla paralel bir artış kaydederek reelde binde 1 ile sınırlı düşüş göstermiş. Buna rağmen, üretimden satışları reel olarak yüzde 3,4 daralan İSO 500’e göre nispeten olumlu bir performans söz konusu. Yine de İSO İkinci 500'ün üretimden satışlarında son üç yıldır reel düşüş yaşanması da dikkat çekici. Diğer taraftan, İSO İkinci 500 şirketlerinin ihracatındaki yüzde 6,2’lik artışı ve istihdamdaki istikrarlı genişleme eğiliminin altıncı yıla taşınmasını da çok değerli buluyorum.

Tabii madalyonun bir de diğer yüzü var: Oraya baktığımızda; önceki yıllardan farklı olarak İSO İkinci 500’ün faaliyet karlılığında belirgin bir aşınma görüyoruz. Zira İSO İkinci 500’de satışların maliyeti ile faaliyet giderleri 2024’te uzun yıllardır görmediğimiz düzeylere ulaşmış bulunuyor. Dahası, yükselen faizlere rağmen finansman ihtiyacının sürmesi nedeniyle mali borçlar ve dolayısıyla finansman giderleri de önemli ölçüde artmış. Dolayısıyla finansman giderlerinin faaliyet karına oranı da çarpıcı bir şekilde yüzde 45’ten yüzde 81’e sıçramış durumda.

Bizi kısmen de olsa teselli eden gelişme ise tüm zorluklara rağmen İSO İkinci 500’ün AR-GE eğiliminde görülen artış. Bunun yanı sıra İSO İkinci 500’de düşük teknoloji yoğunluklu sektörlerden orta-düşük ve orta-yüksek sektörlere doğru bir kayma olmasını, gelecek adına umut verici bir eğilim olarak görmeliyiz.

İSO 500’e göre nispeten daha küçük ve orta işletmeleri kapsayan İSO İkinci 500’ün sonuçlarını değerlendirirken, kuşkusuz şirketlerimizin 2024 yılını nasıl bir ekonomik atmosferde geçirdiğini de unutmamalıyız. Dünyada artan ekonomik ve ticari kutuplaşma, Avrupa’nın geleneksel imalat sektörlerinde derinleşen kriz ve genel anlamda sıkı seyreden dış finansal koşulların damga vurduğu 2024 yılında, ülkemizdeki enflasyonla mücadele adımları da sanayi kuruluşlarımızın ekonomik faaliyetleri açısından belirleyici önemdeydi. Bir yandan enflasyonu kontrol altına almak, diğer yandan dış kırılganlıkları azaltmak, büyümeyi dengeli ve sürdürülebilir bir patikaya taşımak gibi hedefler doğrultusunda hayata geçirilen ekonomi programının, özellikle 2024’ün ikinci çeyreğinden itibaren daha kapsamlı bir şekilde uygulanmaya başlanması, finansman maliyetlerini arttırmış, iç tüketimde ivme kaybına yol açmıştı.

İşte; bugün açıkladığımız İSO İkinci 500 verileri de bütün bu dış ve iç ekonomik gelişmelerin sanayi sektörlerimiz üzerindeki baskıyı artırdığını açıkça ortaya koyuyor. Özellikle gerek üretim gerekse işletme faaliyetleri açısından krediye erişime duyarlılığı daha yüksek olan küçük ve orta ölçekli işletmelerimizin bunu güçlü bir şekilde hissettiğini görüyoruz.

Bu faaliyet koşullarına karşın sanayimiz, ekonomimizin daha sağlıklı ve rasyonel bir zemine oturması için verilen mücadeleye, güçlü bir sorumluluk anlayışıyla; üreterek, ihracat yaparak ve istihdam yaratarak destek vermeye devam ediyor. Bu nedenle, yaşadıkları birçok sıkıntıya karşın 2024 gibi zorlu bir yılda sanayi sektörlerimizin göstermiş olduğu bu performans takdire şayandır. Ayrıca, ekonomideki en temel işlevi olan üretmeyi sürdürüp, aş ve iş yaratmayı başararak Türkiye’nin ve Türkiye ekonomisinin yanında olduğunu gösteren sanayicilerimize, değerli bilgilerini bizimle paylaştıkları ve araştırmamıza katıldıkları için teşekkür ediyoruz.”