Zenginin varlığı 5 trilyon lira arttı, vatandaş geçinmek için KMH ve karta yüklendi

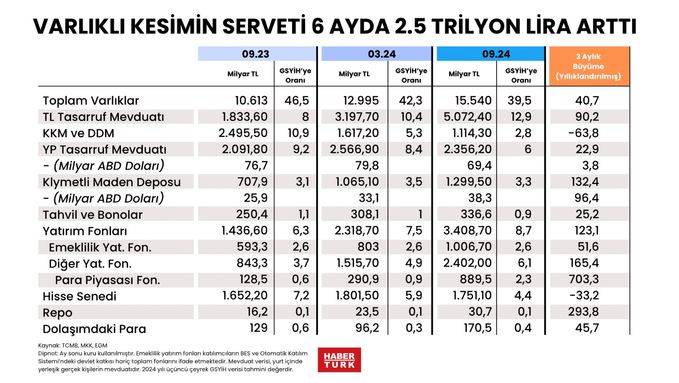

Son 1 yılda yüksek mevduat faizi, altın ve likit fonlardan kazanan zengin kesimin varlığı 4,9 trilyon arttı. Son 6 aydaki artış da 2,5 trilyon lira oldu. Hali vakti yerinde olanların varlıklarındaki artışın 1,2 trilyonu mevduat faizinden 600 milyarı altından, 2 trilyonu ise başta likit fonlar olmak üzere yatırım fonlarından geldi. Buna karşın dar gelirli kesim geçinmek için Kredili Mevduat Hesabı (KMH) ve kredi kartına yüklendi. KHM'deki artış 232 milyar lira oldu, kredi kartı kullanımı yaklaşık 700 milyar lira tırmandı. Raporda en çarpıcı rakamlardan birisi kart limiti 100 bin liranın altında olanların kullandığı limitin yüzde 40'ı geçmesi tespiti oldu.

Merkez Bankası'nın Eylül 2024 tarihli son 6 ayı içeren Finansal İstikrar Raporu'na göre son 1 yılda parası olanların varlıkları toplamı 10,6 trilyon liradan 15,5 trilyon liraya zıpladı. Yani tam 5 trilyon lira arttı. Zenginlerin varlığını katlayan yüksek mevduat faizi, KKM, altın ve likit fonlar oldu. Son 6 aydaki artış da 2,5 trilyon lira oldu. Hali vakti yerinde olanların varlıklarındaki artışın 1,2 trilyonu mevduat faizinden 600 milyarı altından, 2 trilyonu ise başta likit fonlar olmak üzere yatırım fonlarından geldi.

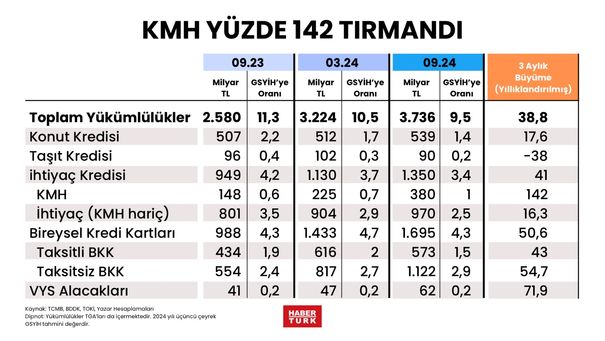

1.7 TRİLYON LİRALIK KREDİ KARTI BORCU

Buna karşın dar gelirli kesim geçinmek için Kredili Mevduat Hesabı (KMH) ve kredi kartı kullanıma yüklendi. KHM'deki artış 232 milyar lira oldu, kredi kartı kullanımı yaklaşık 700 milyar lira tırmandı ve 1 trilyon 694milyar liraya ulaştı. Son aylarda taksit imkânı da sunulan KMH ürününün ihtiyaç kredisindeki payı böylece yüzde 30’a yaklaştı.

Nakit ödemenin yerini almaya başlayan kredi kartlarının özellikle enflasyonist dönemde vadeli ödeme imkânı sunması ve salgın sonrası dönemde ödeme sistemleri ve finansal teknolojilerdeki gelişmeler sonucu kart kullanımın yaygınlaşması Türkiye’de konut hariç bireysel kredilerin GSYİH’ye oranının görece yüksek seyretmesine neden oldu.

Merkez tüketici temel mal ve hizmet enflasyonu, dijitalleşme kaynaklı kullanım kolaylıkları, ödemelerde nakit kullanımının azalarak kart kullanımının yaygınlaşması, bankaların yüksek limit artırımları gibi faktörlerin taksitsiz kredi kartı bakiye büyümesinde etkili olduğunu raporda vurguladı.

YÜKSEK FAİZ NAKİT ÇEKİME FREN YAPTIRDI

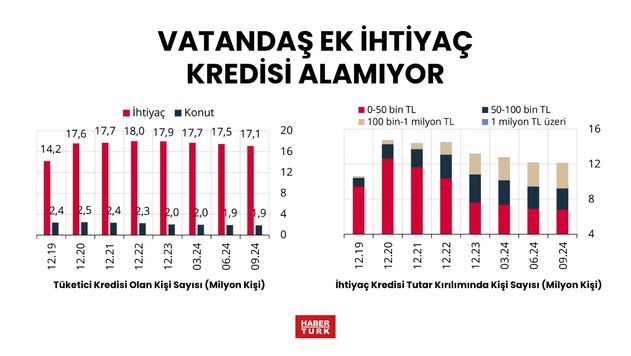

Hanehalkı yükümlülük artışına neden olan diğer önemli gelişme, büyüme kısıtına tabi olmayan ve tüketicilere kısa vadeli ihtiyaçları için kolay erişilebilir finansman imkânı sağlayan KMH kullanımı oldu. Öte yandan, 2024 yılı ilk yarısında kredi kartı nakit çekim (KMH dâhil) ve alışveriş işlemlerinde azami akdi faiz oranlarının yükseltilmesi ve taksit imkânlarının sınırlandırılmasının ardından taksitli kredi kartı bakiye büyümesi belirgin yavaşladı. Eylül ayındaki düzenleme ile 1 Kasım 2024 tarihinden itibaren bireysel kredi kartı azami faiz oranları kredi kartı dönem borcuna göre farklılaştırıldı. Bu düzenleme ile toplam kredi bakiyesinin yarısını oluşturan yüksek kart limitine sahip müşterilerin kredilendirme davranışının azalacağı öngörüldü.

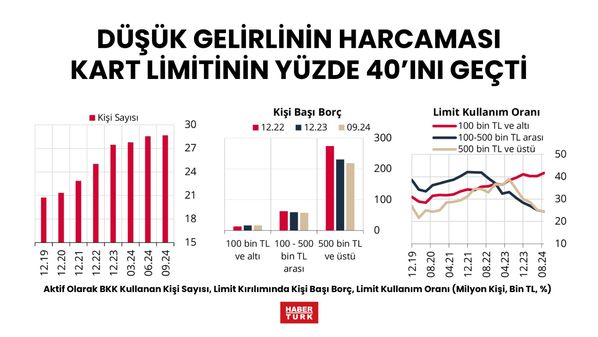

VATANDAŞ LİMİTİ DOLDURDU

Rapora göre 2024 yılı eylül ayı itibarıyla aktif olarak kredi kartı kullanan kişi sayısı 29 milyona yaklaştı. Raporda en çarpıcı rakamlardan birisi olarak kart limiti 100 bin liranın altında olanların kullandığı limitin yüzde 40'ı geçmesi yer aldı.

Bu dönemde bankaların kredi kartı limitlerini önemli ölçüde artırmaya devam ettiği gözlendi. Nitekim limit artışlarının daha belirgin olduğu yüksek limit gruplarında bakiye artışlarına rağmen kişi başı borç ile borcun limite oranı geriledi. Kişi başı bakiyenin gerilemesinde daha fazla kişinin üst limit gruplarına dâhil olması etkili oldu. 100 bin TL’nin altında limiti bulunan kartlarda ise limit kullanım oranı mal ve hizmet fiyat artışlarına bağlı olarak artmaya devam etti.

KART BORCU ÖDEMEKTE ZORLANIYORUZ

Rapordaki diğer önemli tespit ise asgari ödeme oranı ve üzerinde ödeme yapılan kartlarda faize bırakılan borçların toplam kart bakiyesine oranının yüzde 15,3’e, asgari ödeme oranının altında ödeme yapılan veya hiç ödeme yapılmayan kartlarda faize bırakılan borçların oranı yüzde 12,2 seviyesine yükselmesi oldu.

Bu gelişme sonucunda, gecikmedeki toplam borcun toplam kredi kartı bakiyesine oranı yüzde 27,5 ile tarihsel ortalamasının üzerine çıktı. Artan kredi kartı faiz oranları ile birlikte özellikle gelir/borçlanma uyumsuzluğu olan bireylerde faize bırakma davranışının borç servis yükünü artırabileceği değerlendiriliyor. Öte yandan, kredi kartı azami akdi faiz oranının dönem borcuna göre farklılaştırılmasının ve bireylere kredi kartı borcunu yapılandırma imkânı sunulmasının ödeme performanslarına olumlu yansıması öngörülüyor.